Le omissioni nella memoria della Corte dei Conti sui bonus edilizi

Riceviamo e pubblichiamo alcune riflessioni di Stefano Sylos Labini a seguito della Relazione sul rendiconto generale dello Stato per l’esercizio finanziario 2023.

La memoria presentata dalla Corte dei Conti il 27 giugno 2024 sui bonus edilizi presenta una serie di omissioni che ne minano alla radice l’attendibilità e la credibilità.

In sintesi mancano:

- I confronti internazionali

- Le stime sul moltiplicatore e sulle entrate aggiuntive generate dai bonus edilizi

- Gli interventi per bloccare la circolazione dei crediti fiscali

- Una corretta definizione delle cause all’origine delle frodi

- Il commento sulla classificazione dei crediti fiscali

In questa nota verranno approfonditi i punti appena menzionati.

I confronti internazionali

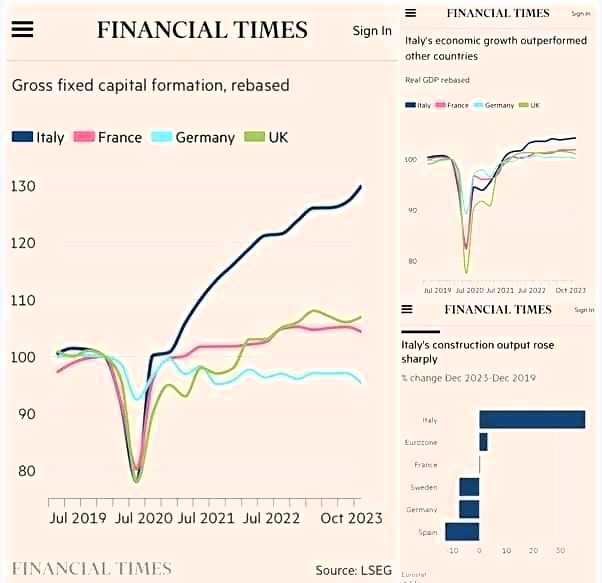

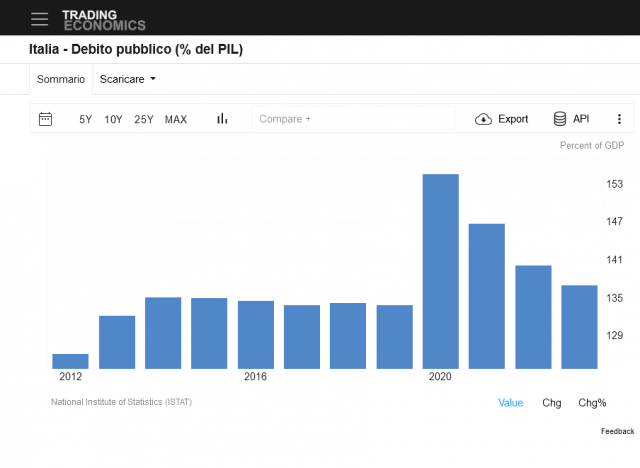

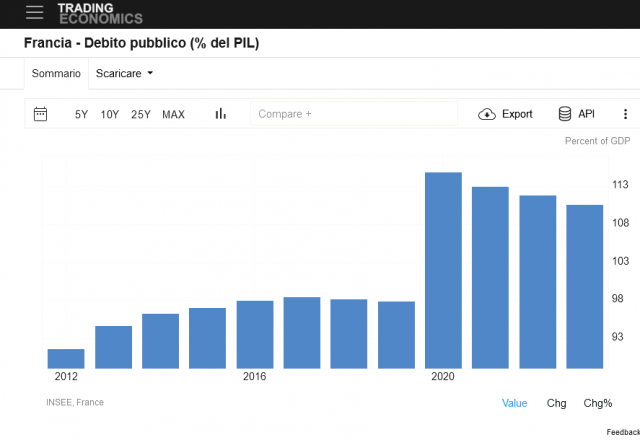

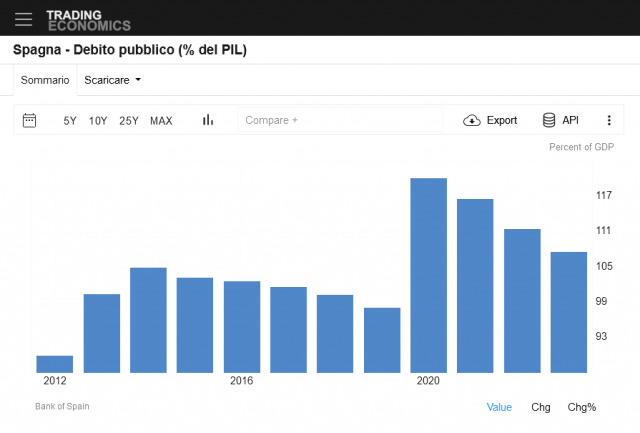

I confronti internazionali permettono di toccare con mano l’impatto economico e finanziario dei crediti fiscali trasferibili associati ai bonus edilizi, di cui il superbonus ne rappresenta l’applicazione di maggiore portata.

Dai grafici del Financial Times si può osservare come l’Italia sia stato il paese con la più forte ripresa economica nel periodo post-pandemico, una ripresa che è stata trainata in modo preponderante dal settore costruzioni con un incremento di quasi il 40% nel periodo dicembre 2019 – dicembre 2023.

Ciò si è riflesso sul rapporto debito/Pil che alla fine del 2023 in Italia è solo di due punti più alto rispetto al 2019 (anno precedente allo scoppio della pandemia), diversamente da Francia e Spagna dove questo rapporto è, rispettivamente, di 13 e 10 punti percentuali maggiore. Dunque in Italia si è verificato un vero e proprio crollo del rapporto debito/Pil pari a 18 punti nel periodo 2020-23 che può essere spiegato solo dall’introduzione dei crediti fiscali trasferibili nell’edilizia.

Le stime sul moltiplicatore e sulle entrate aggiuntive generate dai bonus edilizi

I dati empirici confermano ciò che emerge sul piano teorico. Secondo il modello econometrico della Banca d’Italia, il moltiplicatore associato all’agevolazione dovrebbe essere intorno all’unità, dunque con 100 euro di detrazioni si ottiene un aumento del Pil pari a 100 euro. Se consideriamo che l’aumento del Pil genera maggiori entrate fiscali e che il Cresme ha stimato queste entrate pari al 34% del totale delle detrazioni, possiamo facilmente calcolare che il costo netto per lo Stato è pari 100 – 34 = 66. Il costo netto può essere considerato come un aumento del debito pubblico che, se viene messo in rapporto con l’aumento del Pil – 66 / 100 – dimostra che il Pil cresce più del debito spingendo al ribasso il rapporto debito / Pil.

Gli interventi per bloccare la circolazione dei crediti fiscali

I blocchi alla circolazione dei crediti fiscali introdotti dal Governo Draghi con il decreto legge emanato a gennaio 2022 e mantenuti dal Governo Meloni, hanno reso molto difficile la monetizzazione dei crediti fiscali facendo impennare lo sconto finanziario. Ciò sta riducendo l’afflusso di euro nell’economia e quindi l’effetto moltiplicatore spingendo al ribasso il Pil: i cantieri si fermano, le imprese falliscono, la disoccupazione aumenta. Ciò determinerà effetti molto negativi sui conti pubblici a meno che il governo non intervenga rapidamente per agevolare la monetizzazione dei crediti fiscali anche attivando le partecipate pubbliche che pagano decine di miliardi di euro di tasse ogni anno.

In sintesi, gli effetti nefasti sui conti pubblici paventati nella memoria della Corte dei Conti sono assolutamente realistici, ma la causa va ricercata nelle decisioni adottate dai governi Draghi e Meloni che, creando ostacoli e poi vietando la circolazione dei crediti fiscali nell’economia, ne stanno riducendo l’impatto e quindi provocheranno un peggioramento del rapporto debito/Pil in futuro.

Purtroppo non è chiaro ai politici e ai tecnocrati della Corte dei Conti, di Banca d’Italia, della Ragioneria dello Stato, che questa operazione funziona sulla libera circolazione dei crediti d’imposta: più saranno scambiati, meglio sarà per la crescita economica e per le entrate fiscali. Al contrario, i tecnocrati sono concentrati esclusivamente sulle minori entrate che avranno luogo quando gli sconti fiscali saranno esercitati: è una logica parziale e fuorviante per analizzare l’impatto economico dei crediti fiscali trasferibili nel settore edilizio.

Una corretta definizione delle cause all’origine delle frodi

In merito alle truffe, il punto decisivo è la veridicità del credito generato da interventi effettivamente realizzati. Le truffe si verificano perché i crediti vengono assegnati senza che ci siano i lavori o in assenza dei requisiti minimi prescritti dalla normativa. Parlare di crediti fiscali inesistenti è fuorviante: inesistenti erano i lavori o l’acquisto degli impianti a più alta efficienza energetica

Dunque le truffe si verificano al momento dell’assegnazione dei crediti fiscali a soggetti che non ne hanno il diritto. La cessione dei crediti fiscali è un evento successivo che nulla ha a che fare con le truffe. Inoltre bisogna sottolineare che i crediti fiscali sono generati e depositati dall’Agenzia delle Entrate nei cassetti fiscali di chi ne fa richiesta. AdE rappresenta la “banca di emissione” dei crediti fiscali e conosce nome e codice fiscale di chi riceve i crediti. Con quali criteri l’Agenzia delle Entrate assegna i crediti fiscali? Esistono già dei controlli tecnici, documentali e fiscali prima dell’assegnazione del credito. Si sarebbero potuti potenziare o affidare obbligatoriamente la cessione ad un preventivo audit documentale da parte di Enti certificatori.

Una volta assegnati, i crediti fiscali devono circolare liberamente. Ricordiamo che i crediti fiscali sono titoli emessi dallo Stato, al pari dei titoli del debito pubblico, con la differenza che alla scadenza i crediti fiscali danno il diritto a pagare meno tasse mentre BOT e BTP vengono rimborsati in euro con un tasso di interesse. Nessuno si sognerebbe mai di limitare il numero delle cessioni o di bloccare la compravendita dei titoli del debito pubblico.

Il commento sulla classificazione dei crediti fiscali

Infine, la memoria della Corte dei Conti non ha nulla da eccepire sul cambiamento della classificazione dei crediti fiscali da non-pagabili in pagabili che ha gonfiato il deficit facendo scattare una procedura di infrazione nel 2023. Nelle nuove linee guida di Eurostat se un credito fiscale circola, aumenta la probabilità che sia sfruttato integralmente e, quindi, deve essere classificato come “pagabile”. Argomentazione che, in realtà, non esiste nel SEC/ESA2010 per cui un credito fiscale è pagabile se lo Stato paga e cioè se esiste il diritto al rimborso cash per la parte che non viene portata in compensazione. Di conseguenza, viene originato un aumento di spesa che deve essere contabilizzato nel deficit al momento dell’emissione dei crediti fiscali. Non è questo il caso dei crediti fiscali dell’edilizia che non danno il diritto al rimborso cash e quindi vanno contabilizzati al momento dell’esercizio e non all’emissione.

In più, è proprio un credito fiscale che non può circolare ad avere una più alta probabilità di essere sfruttato integralmente: se il committente ha una capienza fiscale di 50.000 euro perché dovrebbe prendersi 100.000 euro di crediti fiscali sapendo che non potendoli cedere ne sfrutterà solo 50.000? Si prende solo i crediti che può portare in compensazione e il resto dei lavori lo fa in nero oppure li paga con fatture separate. Dunque il discorso sulla circolazione e sulla relativa “non perdibilità” è assolutamente arbitrario e contraddittorio e ha creato una grande confusione sulla classificazione dei crediti fiscali. Pagabile è quando lo Stato paga: il regolamento apicale SEC/ESA 2010 è chiarissimo su questo punto.

Conclusione

Per concludere, la memoria della Corte dei Conti non affronta una serie di problematiche e non riporta una serie di dati che invece sono decisivi per valutare correttamente l’impatto economico dei crediti fiscali trasferibili nell’edilizia.

Stefano Sylos Labini