Superbonus: cosa sta succedendo? Il punto della situazione

Superbonus. Tra detrazioni già approvate che superano il valore delle risorse stanziate e i problemi dei meccanismi di cessione del credito si rischia che molti lavori edilizi, anche già iniziati e finanziati, rimangano incompiuti. Perché si è arrivati a questa situazione e quali sono le prospettive per uscirne: il punto

Richieste che superano i fondi stanziati e stop delle banche all’acquisto di futuri crediti: è caos nel sistema del Superbonus 110%. Il rischio adesso è che molti lavori edilizi rimangano incompiuti e che il Fisco chieda quindi indietro le risorse accordate per questi interventi.

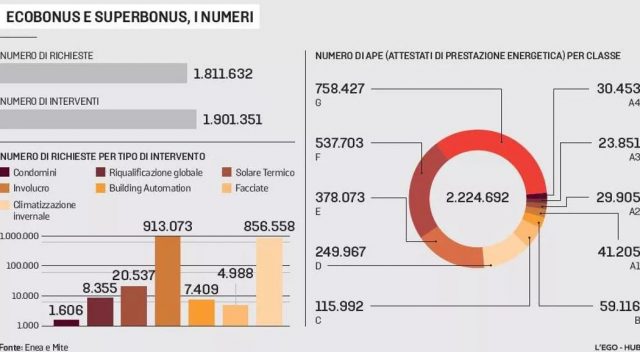

FONDI ESAURITI. C’è innanzitutto la questione dei fondi a disposizione dei cittadini. Secondo gli ultimi dati Enea, il valore totale delle detrazioni a carico dello Stato previste a fine lavori, lo scorso 31 maggio, toccava quota 33,7 miliardi di euro. Per la misura il governo ha però messo sul tavolo in tutto 33,3 miliardi di euro fino al 2036.

Il Superbonus può però essere richiesto ancora fino al 30 giugno 2022. Con una proroga al 31 dicembre per gli interventi svolti su edifici monofamiliari che, al 30 settembre, saranno completati almeno al 30%. Significa che per garantire le detrazioni sulle future domande la misura andrebbe rifinanziata.

PRATICHE SVALUTATE E CREDITI NON COMPENSATI. Anche il futuro delle pratiche già in corso è confuso. Dal prossimo 1° luglio a queste si applicheranno costi più alti. I crediti per i consumatori finali saranno essenzialmente “svalutati”. Col risultato che chi cede ad esempio un credito da 100 euro se ne vedrà rimborsare meno di 90.

“L’elevato flusso delle richieste pervenute” di cessioni di crediti edilizi “ha purtroppo comportato l’esaurimento della nostra possibilità di compensare” tali crediti. Così ha scritto ad esempio Banca Intesa ai suoi clienti, spiegando l’aumento del costo della procedura. Il motivo alla base è il meccanismo di legge per cui gli operatori sul mercato sono tenuti a un “vincolo di compensazione“. Vincolo che li obbliga ad avere crediti fiscali, come quelli edilizi, non superiori al livello di imposte e contributi versati dalla banca. Intesa, come altre banche (tra cui Bpm e Poste Italiane) ha raggiunto questo limite o sta per raggiungerlo. Di conseguenza, l’acquisizione dei crediti, già resa complicata nei mesi scorsi dai diversi limiti imposti alle cessioni multiple, si sta fermando di nuovo. Banca Intesa spiega che potrebbe “riacquistare operatività” in tale ambito “qualora il contesto normativo dovesse cambiare“.

LAVORI A RISCHIO – La situazione che si è venuta a creare rischia così di lasciare incompiuti lavori già iniziati. E per i quali è già stata incassata parte del bonus. Il Fisco potrebbe chiedere indietro i fondi per lavori mai completati, a cui si aggiungerebbero sanzioni pecuniarie di vario tipo.

COSA POTREBBE SUCCEDERE. Per risolvere quantomeno il problema della cessione dei crediti la prima occasione utile sarà la conversione del Dl Aiuti.

Alla Camera le forze di maggioranza hanno presentato una serie di modifiche alle norme in vigore allo scopo di riaprire il mercato del superbonus. L’emendamento in questione, messo a punto da Martina Nardi, presidente della Commissione Attività produttive, è stato sottoscritto dai 5 Stelle assieme a Pd, Leu, Forza Italia e Coraggio Italia. Mentre Lega e Italia Viva hanno presentato testi separati ma di fatto identici.

Molte le novità proposte. Innanzitutto per recuperare di nuovo il tempo che si è perso a causa delle più recenti modifiche alle norme sulla deducibilità di crediti, si propone di allungare i termini per rientrare nelle agevolazioni. E quindi dal 30 settembre viene portato al 31 ottobre il termine per accedere alle detrazioni da parte dei proprietari delle unità monofamiliari. A condizione che siano state sostenute le spese per almeno il 30% dell’intervento complessivo. Lo stesso emendamento integra le installazioni fotovoltaiche per cui si applica la detrazione. Includendo quelle che assumono, oltre alla funzione di produrre elettricità, il ruolo di elemento da costruzione come i cosiddetti BIPV (building integrated photovoltaic) o elementi in vetro fotovoltaico (VFV).

Quindi per riattivare la circolazione dei crediti si propone che al termine di ciascun periodo d’imposta successivo a quello in corso, e non oltre il 31 dicembre 2026, i crediti acquisiti successivamente al 1° gennaio 2022 da soggetti bancari e assicurazioni possano essere convertiti in Buoni del Tesoro poliennali «con scadenza non inferiore a 10 anni». “La proposta che viene dal sistema bancario – dice l’on. Riccardo Fraccaro – è la strada giusta e permetterebbe di risolvere il problema serissimo delle imprese con i cassetti fiscali pieni e dall’altro lato aiuterebbe il mercato dei titoli di stato”.

Guarda la sessione di Ecofuturo Festival su Superbonus e Pompe di calore ad alta temperatura

Sempre in tema di cessione dei crediti la platea dei soggetti abilitati all’acquisto sarebbe poi estesa a tutte le partite Iva che presentano un bilancio uguale o superiore a 50 mila euro. Un’altra norma consente di allungare la vita dei crediti fiscali. Stabilendo che la quota maturata dai fornitori per sconti sul corrispettivo dovuto praticati in relazione alle spese del 2021 e non utilizzata entro quest’anno possa essere sfruttata «anche negli anni successivi».

Infine il capitolo Iacp. Per gli interventi effettuati sia dai soggetti pubblici sia dalle persone fisiche sulle unità immobiliari all’interno dello stesso edificio la detrazione del 110% spetta anche per le spese sostenute entro il 31 dicembre 2025. Nel caso in cui i lavori siano soggetti a gare pubbliche questo termine slitta a fine 2026. A condizione che entro il 31 dicembre 2023 siano stati pubblicati i bandi. Oltre a questo a sostegno di Iacp ed enti similari si prevede l’intervento della Cassa depositi e prestiti. Al pari di banche e altri soggetti vigilati potrà a sua volta scontare i crediti fiscali.

Il governo cosa ne pensa? “Col governo siamo in contatto continuo” – risponde Marina Nardi. “Speriamo che ci ascolti perché la situazione è davvero drammatica. Se non succede nulla sarà il caos, tante imprese falliranno e molte famiglie si troveranno con spese a cui non riusciranno a far fronte”. E tra i suggerimenti che arrivano dal Parlamento c’è anche la richiesta di mettere ordine una volta per tutte alla materia dei bonus legati all’edilizia. Magari attraverso una legge delega, immaginando un orizzonte quanto meno decennale in modo da dare certezze a tutti i soggetti interessati.

La riflessione di Riccardo Bani, presidente ARSE Associazione per il Riscaldamento Senza Emissioni sulla necessità di un Superbonus più green. “Con incentivi generosi come quelli del Superbonus, la sostituzione di una caldaia seppur vecchia, con una anche leggermente più efficiente a condensazione ci dà una certezza. Fino al 2030 quella caldaia rimarrà lì. Quindi l’effetto ambientale sarà praticamente nullo. L’unica soluzione, grazie a tecnologie applicabili anche agli edifici dove il riscaldamento avviene attraverso i radiatori, è quella delle pompe di calore ad alta temperatura. Infatti, insieme agli impianti fotovoltaici sul proprio tetto, attraverso l’autoconsumo collettivo e comunità energetiche, consentiranno non solo di azzerare le emissioni laddove si consuma. Ma anche quasi di azzerare la bolletta energetica”.

Guarda il corso di formazione sulle pompe di calore ad alta temperatura

Il Consiglio nazionale degli architetti, in una nota, ha definito indispensabile “estendere la possibilità di acquisto dalle banche già in possesso di cessioni di credito“. La misura, dicono gli architetti, consentirebbe “sicuramente lo sblocco dell’attuale situazione. E metterebbe in condizione i tecnici liberi professionisti e le imprese di superare l’attuale difficile crisi”.

Federica Brancaccio, presidente nazionale Ance. ”Le banche dicono di non avere più plafond. Credo che alcune lo abbiano ancora ma vivono nell’incertezza. Il dl aiuti non si sa come sarà convertito. E dunque si deve immaginare con il Governo una strategia di uscita a medio e lungo periodo. Ma sicuramente i contratti in corso e i crediti già nei cassetti fiscali non possono essere abbandonati. Il problema del bonus è stato cambiare le regole in corsa. Questa situazione significa rischiare di nuovo l’implosione del sistema. È vero che questa misura ha un costo. Ma è anche vero che il fallimento di tante imprese forse è addirittura superiore. La misura era nata per risollevare il settore che veniva da 12 anni di crisi terribile e anche con un obiettivo più di lunga visione. Riqualificare il patrimonio immobiliare”.

Fonti: Sky tg24 – la Stampa – il Fatto Quotidiano

Leggi anche Superbonus: Draghi fuoristrada!