Comunità Energetiche: spunti di riflessione sulla forma giuridica

La costituzione di una Comunità Energetica Rinnovabile (CER) al vaglio della Corte dei Conti: “istruzioni per l’uso” ai comuni e spunti di riflessione sulla forma giuridica che può assumere una CER, anche alla luce delle prime esperienze di questa fase “sperimentale”. Articolo dell’Avvocato Alfonso Bonafede.

Abstract

Come già rilevato, le Comunità Energetiche Rinnovabili (CER) sono destinate ad avere un ruolo di primissimo piano nello scenario (sempre più urgente) della transizione energetica.

Numerosi sono i soggetti privati e pubblici che hanno intenzione di cimentarsi nella costituzione di una CER e necessitano di un supporto per vagliare, anche da un punto di vista giuridico, le diverse opzioni offerte dal nostro ordinamento.

La Corte dei Conti ha recentemente espresso un parere che, pur avendo ad oggetto una singola ipotesi (CER Montevarchi), offre in realtà una sorta di vademecumper tutti i comuni che vogliono costituire una CER (e indirettamente per tutte le imprese e, in generale, i privati che vogliano realizzare CER con il coinvolgimento delle amministrazioni comunali).

Nella prima parte di questo contributo vengono analizzati i punti principali del predetto parere che definiscono la strada che, nel rispetto della normativa CER ma anche del T.U.S.P. (Testo Unico in materia di società a partecipazione pubblica), può seguire un comune che vuole promuovere o aderire alle comunità energetiche.

Nella seconda parte il ragionamento si allarga prendendo schematicamente in esame le principali forme giuridiche per valutarne il livello di compatibilità con il modello CER concepito dal legislatore europeo (e recepito dal legislatore italiano).

Si dimostrerà come, soprattutto in questa fase che potremmo definire sperimentale in cui tante imprese ripongono numerose e ambiziose aspettative sugli sviluppi di questo settore, sia di fondamentale importanza un’analisi completa delle caratteristiche (tecniche, economiche, sociali e giuridiche) della singola CER che si vuole realizzare per fare una scelta che risulti “cucita su misura” e, conseguentemente, stabile e duratura.

Sommario:

Prima parte

1. Premessa. Importanza del parere per i comuni ma anche per le imprese

2. La vicenda di Montevarchi

3. L’oggetto e le ragioni del parere della Corte dei Conti

4. Criticità formali

- La consultazione pubblica

a) L’oggetto della consultazione pubblica non è la CER bensì l’atto deliberativo

b) Importanza di una effettiva consultazione pubblica

- Compatibilità con la normativa europea

5. Criticità sostanziali

- La motivazione analitica sulle finalità istituzionali

- Le finalità meritorie della CER non esonerano le pubbliche amministrazioni dai loro oneri motivazionali

- Distinzione tra attività principali e attività sussidiarie della CER

- L’importanza di un approccio positivo in questa fase di sperimentazione

6. La “veste giuridica” della CER: le criticità rilevate dalla Corte dei Conti

- Lo stravolgimento del modello societario di riferimento come limite da non superare

Seconda parte

7. Analisi schematica delle forme giuridiche possibili per la CER

- Alcune premesse di carattere generale

- La fisiologica fase di “sperimentazione”

- Le cooperative

- Precisazione importante sulle c.d. “Porte aperte” delle CER

- Le società

- La vicenda di Fontanafredda

- Le associazioni e le fondazioni di partecipazione

- Gli Enti del Terzo Settore (ETS). L’impresa sociale. Le modifiche apportate dalla L. n. 95 del 26.07.2023

- La prospettiva (ancora lontana) della “amministrazione condivisa”

PRIMA PARTE

1) Premessa. Importanza del parere per i comuni ma anche per le imprese.

Il vivace dibattito che si sta sviluppando in questi mesi intorno alla costituzione delle Comunità Energetica Rinnovabili (CER) non concerne soltanto gli aspetti ambientali, sociali ed economici ma anche i profili più strettamente giuridici.

Nel percorso di costituzione delle CER, infatti, molti sono i passaggi che richiedono un’assistenza legale che possa supportare i soggetti pubblici e privati nelle importanti e delicate decisioni da prendere.

In generale, occorre sottolineare come la flessibilità giuridica (certamente apprezzabile e probabilmente necessaria) con cui il legislatore europeo, nella Direttiva (UE) 2018/2001 (c.d. RED II, Renewable Energy Directive) recepita in modo definitivo in Italia con il d.lgs. n. 199/2021, ha indicato la strada per la costituzione delle CER, non implichi necessariamente una maggiore semplicità di azione per gli operatori del settore: infatti, questi ultimi dovranno comunque confrontarsi anche con i preesistenti schemi giuridici italiani che, su alcune materie, si presentano particolarmente rigidi e articolati.

Ciò vale a maggior ragione (ma non solo) per gli enti pubblici che, anche in considerazione della libertà delle forme che ha ispirato la normativa europea (e, di conseguenza, quella italiana di recepimento), sono chiamati a giustificare perché, a fronte di un ampio e flessibile ventaglio di scelte, hanno optato per una strada piuttosto che per un’altra.

Anche a tal proposito, è interessante analizzare il recentissimo parere (parzialmente negativo) espresso il 30 Marzo 2023 dalla Corte dei Conti (Sezione regionale di controllo per la Toscana) sull’atto delibera del Comune di Montevarchi (AR), avente ad oggetto la costituzione di una CER nella forma della società consortile a responsabilità limitata (s.c.r.l.).

Si tratta di un parere molto importante perché offre alcuni spunti di riflessione sul percorso normativo che ogni comune vuole intraprendere per costituire una comunità energetica rinnovabile, con particolare riferimento alla forma giuridica che dovrà assumere tale Comunità.

In questo articolo, ci si vuole soffermare su alcuni passaggi di questo parere che, a nostro avviso, assumono particolare rilevanza all’interno del complesso dibattito giuridico sulle CER, con la seguente premessa di carattere generale.

Sebbene il parere in oggetto riguardi le procedure portate avanti da un ente pubblico (nella fattispecie, il Comune di Montevarchi), esso pone a ben vedere elementi di riflessione interessanti per tutte quelle imprese che in questo momento, in attesa che venga definitivamente approvato il Decreto del MASE sugli incentivi, si stanno preparando ad investire fondi ed energie sulle CER.

Infatti, da un lato è evidente che i privati sono interessati, in generale, a comprendere quali siano le forme giuridiche migliori per realizzare una CER.

Dall’altro lato, è altrettanto evidente che tante imprese vogliono capire come e quanto cambia (o rallenta!) il percorso di costituzione della CER nel momento in cui si lavora al fianco di un’amministrazione comunale (anche nel caso in cui quest’ultima sia titolare di una quota ridottissima, come vedremo nella vicenda del Comune di Montevarchi).

È molto probabile che, soprattutto in una prima fase di sperimentazione/rodaggio delle CER, tante imprese saranno molto interessate a lavorare, con la prospettiva di una maggiore stabilità dell’investimento (e sostenibilità del progetto), insieme ai comuni che, dal canto loro, possono già adesso confidare in una maggiore e nuova sensibilità (e, quindi, su un più alto livello di consenso) dei cittadini rispetto ai benefici ambientali, sociali ed economici che derivano dall’autoconsumo condiviso di energia.

Tale osservazione è confermata dalle continue notizie che provengono ogni giorno da varie parti d’Italia su comuni che intraprendono questa direzione.

Tra l’altro, è molto probabile che il parere della Corte dei Conti che si commenta, rappresenterà da qui in avanti uno dei principali punti di riferimento per tutte le amministrazioni comunali che vogliono cimentarsi nella costituzione di una CER.

2) La vicenda di Montevarchi.

La vicenda del Comune di Montevarchi è molto semplice.

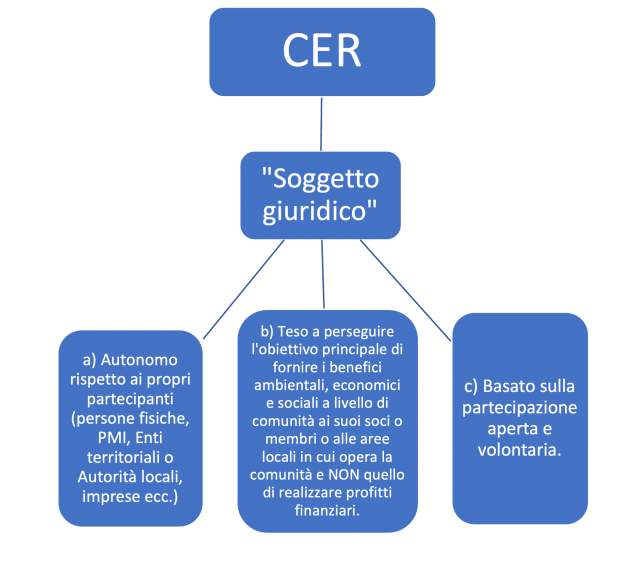

Il Consiglio comunale, in data 26.01.2023, deliberava la costituzione di una «nuova società consortile a responsabilità limitata denominata “Comunità Energetica Montevarchi – Valdarno scarl” […] in particolare per raggiungere l’obiettivo principale di fornire benefici ambientali, economici o sociali a livello di comunità ai suoi soci o membri o alle aree locali in cui opera la comunità e non quello di realizzare profitti finanziari».

All’apparenza, dunque, nulla di particolarmente complesso: siamo di fronte a uno dei tanti comuni che intende costituire una CER prefiggendosi esplicitamente il raggiungimento degli obiettivi indicati dalla legge europea e nazionale (per l’appunto, i «benefici ambientali, economici o sociali» rispettivamente citati dall’art. 2 della Direttiva n. 2018/2021 e dall’art. 31, lett. a), D.lgs 199/2021).

Il veicolo giuridico prescelto è quello della società consortile a responsabilità limitata con socio fondatore, oltre al Comune stesso, la società concessionaria risultante dall’aggiudicazione definitiva della procedura di gara di evidenza pubblica.

La Corte dei Conti viene chiamata ad esprimere il proprio parere ai sensi dell’art. 5 del D. Lgs. 175/2016 (TUSP – Testo unico in materia di società a partecipazione pubblica).

L’esito finale di questo parere è parzialmente negativo e le ragioni di tale decisione sono articolate in maniera dettagliata e approfondita nelle 40 pagine circa di motivazione.

Il presente articolo non ha la finalità di fornire un esame specifico del percorso argomentativo seguito dalla Corte bensì quella di sottolineare alcuni passaggi che, secondo chi scrive, danno un importante contributo nel dibattito giuridico italiano sulle CER.

3) L’oggetto e le ragioni del parere della Corte dei Conti.

La Corte definisce immediatamente il perimetro e la ratio del proprio intervento.

A tal fine, richiama una precedente deliberazione (n. 16 del 03.11.2022) delle Sezioni riunite di controllo, nella quale si sottolineava l’esigenza «di sottoporre a scrutinio i presupposti giuridici ed economici della scelta dell’amministrazione prima che la stessa venga attuata mediante gli strumenti del diritto privato; ciò in ragione delle rilevanti conseguenze che la nascita di un nuovo soggetto societario o l’intervento pubblico in una realtà già esistente determina sotto molteplici profili».

In particolare, sempre nella predetta deliberazione, le Sezioni riunite di controllo hanno anche chiarito che, tecnicamente, oggetto della verifica è l’«atto deliberativo di “costituzione di una società a partecipazione pubblica” (anche nei casi di cui all’art. 17, società miste pubblico-privato) o di “acquisto di partecipazioni, anche indirette, da parte di amministrazioni pubbliche in società già costituite” (eccetto le fattispecie in cui la costituzione di una società o l’acquisto di una partecipazione, anche attraverso aumento di capitale, avvenga in conformità a espressa previsioni legislative)».

In altre parole, ogni volta che un’amministrazione si muove utilizzando lo schema societario privato (costituzione di una società a partecipazione pubblica o acquisto di partecipazioni, anche indirette, in società già costituite) rischia di generare conseguenze molto delicate, sia per l’impatto sulla concorrenza sia per l’impatto sulla finanza pubblica (cfr. anche Corte dei Conti, Sez. Contr. Reg. Lombardia, 19 dicembre 2022, n. 193, relativamente alla CER deliberata dal Comune di Bedizzole (BS)).

A conferma di ciò, la Corte rammenta che l’intervento pubblico in una realtà societaria «rischia di alterare il meccanismo concorrenziale del mercato (Corte Costituzionale sentenza n. 251/2016) e si riverbera sulla finanza pubblica, impegnando risorse derivanti dal bilancio dell’amministrazione socia. In questa prospettiva, gli interventi del legislatore in materia di società partecipate si inquadrano nel novero delle politiche di spending review, con il chiaro intento di assicurare una più efficiente gestione e razionalizzazione delle partecipazioni al fine di ridurne l’impatto sulla finanza pubblica (Corte Costituzionale sentenza n. 194/2020)».

Specificazione importante:

Vale la pena di specificare fin da ora che, secondo la legge, il parere in questione, anche nel caso di esito negativo, non impedisce all’amministrazione di procedere ugualmente ma impone all’amministrazione stessa un onere di motivazione rafforzata, evidenziando le puntuali ragioni per le quali intenda discostarsi (art. 5 comma 4 T.U.S.P., secondo cui «In caso di parere in tutto o in parte negativo, ove l’amministrazione pubblica interessata intenda procedere egualmente è tenuta a motivare analiticamente le ragioni per le quali intenda discostarsi dal parere e a dare pubblicità, nel proprio sito internet istituzionale, a tali ragioni»).

Inoltre, la Sezione di controllo della Regione Lombardia (delib. 22.02.2023, n. 56, in ordine alla CER di Bedizzole (BS)) ha chiarito che la seconda deliberazione, adottata in attuazione delle indicazioni della Corte dei Conti in sede di controllo, non può e non deve formare oggetto di ulteriore verifica.

Come vedremo (paragrafo: L’importanza di un “approccio positivo” in questa fase di sperimentazione), il Comune di Montevarchi ha deciso invece di cambiare direzione andando a costituire una CER mediante la Fondazione di partecipazione.

I profili di criticità rilevati dalla Corte dei Conti sono di carattere sia formale che sostanziale.

4) Criticità formali

- La consultazione pubblica

Normativa di riferimento:

Ai sensi dell’articolo 5, comma 2 (seconda parte), T.U.S.P., «gli enti locali sottopongono lo schema di atto deliberativo a forme di consultazione pubblica secondo modalità da essi stessi disciplinate».

La Corte dei Conti ritiene che il Comune di Montevarchi non abbia assolto all’obbligo, previsto dalla suddetta norma, di consultazione pubblica.

Su questo primo elemento di criticità, emergono due ordini di considerazioni da sottolineare.

a) L’oggetto della consultazione pubblica non è la CER bensì l’atto deliberativo.

Il Comune ha specificato che vi erano state numerose occasioni in cui (tramite interviste, articoli su testate locali, convegni, assemblee ecc.), i cittadini erano stati messi in condizione di conoscere e di essere coinvolti rispetto al progetto di costituzione della CER.

Di fronte a questa eccezione, la Corte ha specificato (e lo ribadirà più volte nel corso del parere) che qui non si tratta di valutare la conoscibilità del progetto della CER ma lo specifico atto deliberativo con cui il Comune ha deciso di costituire la società consortile a responsabilità limitata.

Ed è rispetto a questo atto deliberativo che deve essere verificato se, effettivamente, vi sia stata la consultazione pubblica.

B) Importanza di una effettiva consultazione pubblica.

Le forme di consultazione rivendicate dal comune non sono idonee secondo la Corte dei Conti a configurare un reale momento istituzionalizzato di confronto con i cittadini e i portatori di interesse (e a questa conclusione si arriva anche se si prendono in considerazione lo statuto del Comune di Montevarchi e le precedenti applicazioni in situazioni simili).

Si tratta di un passaggio importante nella misura in cui viene confermato che la consultazione pubblica deve essere effettiva garantendo una fase reale di coinvolgimento e di trasparenza.

La Corte coglie l’occasione per chiarire che «non possono allo stato essere considerati atti equipollenti i convegni, le conferenze stampa, le interviste televisive e azioni similari».

Il Comune avrebbe dovuto optare per modalità di consultazione pubblica «tali da consentire la presentazione di un contributo da parte dei soggetti interessati, entro i termini fissati dall’Amministrazione».

D’altronde, è lo stesso statuto del Comune di Montevarchi che (art. 17, comma 8) a stabilire che gli esiti delle consultazioni dovrebbero essere poi comunicati al consiglio comunale e alla giunta per le valutazioni conseguenti e dovrebbero esserne informati anche i cittadini: appare chiaro, quindi, che la consultazione pubblica dovrebbe essere finalizzata ad avere un reale contributo da parte dei cittadini e dei portatori di interesse.

- Compatibilità con la normativa europea

Principale normativa di riferimento:

Il secondo comma dell’art. 5 del T.U.S.P., nella sua prima parte, stabilisce che: «l’atto deliberativo di cui al comma 1 dà atto della compatibilità dell’intervento finanziario previsto con le norme dei trattati europei e, in particolare, con la disciplina europea in materia di aiuti di Stato alle imprese».

Anche in questo caso, viene rilevata dalla Corte l’assenza di un’adeguata motivazione, atteso che il Comune si era limitato ad un mero richiamo all’osservanza della legislazione europea e nazionale vigente: in particolare, sarebbe stata importante un’adeguata attività istruttoria, finalizzata ad accertare l’assenza di potenziali rischi di lesione della concorrenza (viene richiamata a tal proposito la pronuncia n. 142/2018 della Consulta, a cui si rinvia).

5) Criticità sostanziali

Normativa di riferimento:

Art. 7, comma 2 T.U.S.P.: «L’atto deliberativo è redatto in conformità a quanto previsto all’articolo 5, comma 1».

Art. 5, comma 1 T.U.S.P.: «[…]l’atto deliberativo di costituzione di una società a partecipazione pubblica, anche nei casi di cui all’articolo 17, o di acquisto di partecipazioni, anche indirette, da parte di amministrazioni pubbliche in società già costituite deve essere analiticamente motivato con riferimento alla necessità della società per il perseguimento delle finalità istituzionali di cui all’articolo 4, evidenziando, altresì, le ragioni e le finalità che giustificano tale scelta, anche sul piano della convenienza economica e della sostenibilità finanziaria, nonché di gestione diretta o esternalizzata del servizio affidato. La motivazione deve anche dare conto della compatibilità della scelta con i principi di efficienza, di efficacia e di economicità dell’azione amministrativa».

Prima di passare all’illustrazione delle criticità sostanziali, la Corte dei Conti delinea e riepiloga il quadro normativo all’interno del quale si sviluppa la verifica dei profili sostanziali.

- La motivazione analitica in ordine alle finalità istituzionali

Principale normativa di riferimento (oltre all’art. 5 del T.U.S.P., sopra citato):

Art. 4, commi 1 e 2:

«1. Le amministrazioni pubbliche non possono, direttamente o indirettamente, costituiresocietà aventi per oggetto attività di produzione di beni e servizi non strettamente necessarie per il perseguimento delle proprie finalità istituzionali, ne’ acquisire o mantenere partecipazioni, anche di minoranza, in tali società.

2. Nei limiti di cui al comma 1, le amministrazioni pubbliche possono, direttamente o indirettamente, costituire società e acquisire o mantenere partecipazioni in società esclusivamente per lo svolgimento delle attivita’ sotto indicate:

a) produzione di un servizio di interesse generale, ivi inclusa la realizzazione e la gestione delle reti e degli impianti funzionali ai servizi medesimi; b) progettazione e realizzazione di un’opera pubblica sulla base di un accordo di programma fra amministrazioni pubbliche, ai sensi dell’articolo 193 del decreto legislativo n. 50 del 2016; c) realizzazione e gestione di un’opera pubblica ovvero organizzazione e gestione di un servizio d’interesse generale attraverso un contratto di partenariato di cui all’articolo 180 del decreto legislativo n. 50 del 2016, con un imprenditore selezionato con le modalità di cui all’articolo 17, commi 1 e 2; d) autoproduzione di beni o servizi strumentali all’ente o agli enti pubblici partecipanti o allo svolgimento delle loro funzioni, nel rispetto delle condizioni stabilite dalle direttive europee in materia di contratti pubblici e della relativa disciplina nazionale di recepimento; e) servizi di committenza, ivi incluse le attività di committenza ausiliarie, apprestati a supporto di enti senza scopo di lucro e di amministrazioni aggiudicatrici di cui all’articolo 3, comma 1, lettera a), del decreto legislativo n. 50 del 2016.

[…]

7. Sono altresì ammesse le partecipazioni nelle società aventi per oggetto sociale prevalente la gestione di spazi fieristici e l’organizzazione di eventi fieristici, la realizzazione e la gestione di impianti di trasporto a fune per la mobilità turistico-sportiva eserciti in aree montane, nonché la produzione di energia da fonti rinnovabili».

In estrema sintesi, dalla normativa sopra richiamata (combinato disposto degli artt. 4 e 5 del T.U.S.P.) emerge che la motivazione analitica dell’atto deliberativo deve avere ad oggetto, in primo luogo, la necessità (rectius,la stretta necessità) di perseguire finalità istituzionali attraverso la società che si costituisce (nel caso di specie, la Comunità Energetica Montevarchi – Valdarno scarl), mettendo in evidenza le ragioni e le finalità che giustificano tale scelta.

In buona sostanza, secondo la Corte, per assolvere all’onere motivazionale previsto dall’articolo 5 del T.U.S.P., ogni amministrazione pubblica che vuole costituire una società a partecipazione pubblica (o acquistare partecipazioni, anche indirette, in società già costituite) deve verificare e specificare:

a) la coerenza con le proprie finalità istituzionali (c.d. principio della funzionalizzazione);

b)l’indispensabilità dello strumento societario per raggiungere le predette finalità (che devono essere inquadrate all’interno dell’art. 4 del T.U.S.P.).

Una volta riepilogato il quadro normativo, la Corte dei Conti si esprime in maniera inequivocabile (pag. 14): «il Collegio ritiene che l’atto deliberativo all’esame presenti carenze motivazionali in ordine alla sussistenza della finalità istituzionaleex art. 5, comma 1, e art. 4 T.U.S.P.».

- Le finalità meritorie della CER non esonerano le pubbliche amministrazioni dai loro oneri motivazionali.

Quello che si sta affrontando è uno dei passaggi fondamentali del parere della Corte dei Conti: «le valutazioni devono essere quindi condotte avendo riguardo allo specifico oggetto sociale della società costituenda e non al “modello astratto” di comunità energetica, coniato dal legislatore» (pag. 15).

La Corte dei Conti non dubita sulle «finalità meritorie» della comunità energetica rinnovabile, fondate sulla base di molteplici norme a livello europeo, nazionale e regionale (nel caso di specie, Legge Regione Toscana 28.11.2022, n. 42).

Ciò non toglie che il Comune avrebbe dovuto comunque adempiere, per quanto concerne il ricorso allo strumento societario, all’onere motivazionale rafforzato di cui all’art. 5 e all’art. 4 del T.U.S.P.

Il Comune di Montevarchi ha erroneamente ritenuto di poter giustificare e motivare il ricorso allo strumento societario a partecipazione pubblica semplicemente richiamando le (e rinviando alle) norme vigenti in materia di comunità energetica e gli obiettivi ivi indicati.

Si tratta di due piani (gli obiettivi della CER e lo “strumento” scelto per raggiungere quegli obiettivi) certamente collegati tra di loro ma, allo stesso tempo, giuridicamente distinti.

A parere di chi scrive, questo punto è di fondamentale importanza perché apre necessariamente ad una riflessione sull’impatto reale che la direttiva Red II avrà sul nostro ordinamento.

C’è un equivoco di fondo, non solo alla base dell’atto deliberato dal Comune di Montevarchi, ma anche all’interno del dibattito italiano sulle CER.

In particolare, non vi sono dubbi sul fatto che la CER rappresenti uno strumento fondamentale nel quadro della transizione energetica.

E non vi è alcun dubbio nemmeno sul fatto che l’UE abbia voluto dare un’ampia libertà di scelta agli operatori del settore nei singoli Stati membri per raggiungere gli obiettivi ambientali, sociali ed economici prefissati.

È evidente, infatti, che l’UE ha voluto fissare soltanto alcuni paletti normativi minimi: superati quei paletti, il legislatore europeo ha scelto di lasciare ampia flessibilità sulla scelta degli “strumenti” giuridici utilizzabili, probabilmente con lo scopo di voler garantire un’accelerazione nella realizzazione delle CER e dei relativi inderogabili obiettivi.

Tuttavia, occorre chiarire che vi è tutta una serie di norme interne al nostro ordinamento che, nello spazio in cui vengono “incrociate” dal percorso realizzativo di una CER, devono essere ovviamente osservate (ciò vale, come vedremo più avanti – paragrafo La “veste giuridica” della CER –, anche per la scelta della forma giuridica della CER).

- Distinzione tra attività principali e attività sussidiarie della CER

Quanto si sta dicendo è particolarmente evidente nel passaggio del parere (pag. 17), in cui la Corte dei Conti affronta il tema dell’assenza, all’interno dello statuto, di una chiara distinzione tra attività principali (produzione di energia da fonti rinnovabili) e sussidiarie (attività di ricerca, peraltro non immediatamente riconducibili alle finalità istituzionali del Comune) della CER: ciò non consentirebbe di collocare l’operazione del Comune all’interno di una delle categorie indicate dall’art. 4 T.U.S.P.

La Corte, in altre parole, rileva come le attività principali e sussidiarie non siano state ben definite, non consentendo di far rientrare «con un sufficiente grado di certezza l’operazione in una delle attività di cui all’art. 4 del T.U.S.P.» (pag. 13).

Ora, bisogna innanzitutto rilevare come, effettivamente, lo statuto della CER costituenda indicasse in maniera abbastanza articolata e completa l’oggetto sociale.

E d’altronde, ha osservato il Comune di Montevarchi, l’art. 31 del D. lgs. 199/2021 non richiede nemmeno una distinzione precisa tra attività principali e attività sussidiarie della CER.

E’ qui che emerge il vizio di fondo della motivazione del Comune: la convinzione di potersi muovere avendo come riferimento, da un punto di vista sostanziale, soltanto la normativa di settore relativa alle CER.

La Corte, infatti, chiarisce che la mancata distinzione netta tra attività principali e sussidiarie della CER non comporta una violazione della normativa sulle CER ma, semmai, quella del T.U.S.P. (combinato disposto artt. 4 e 5).

La produzione di energia da fonti rinnovabili, prevista dall’art. 4 del T.U.S.P. (comma 7, seconda parte), deve rappresentare «l’oggetto sociale prevalente della società»: in altre parole, nulla vieta l’inclusione di attività sussidiarie purché sia chiaro quale sia l’attività prevalente.

È chiaro che, su questo punto, quello individuato dalla Corte dei Conti potrebbe apparire prima facie come un cavillo (nell’immaginario collettivo il nostro ordinamento ne è pieno) che contrasta con lo spirito che ispira tutta la normativa in materia di CER.

Ed è altrettanto evidente che una lettura – mi sia consentito – superficiale sembrerebbe dar ragione in questo caso ai sostenitori dell’eccessiva rigidità del sistema italiano, le cui maglie spesso troppo strette rischiano di bloccare quelle amministrazioni che, come il Comune di Montevarchi, in realtà vogliono “semplicemente” abbracciare e portare avanti progetti ambiziosi da un punto di vista ambientale, sociale ed economico.

Tra l’altro, l’effetto negativo di un approccio eccessivamente rigido sarebbe anche quello di allontanare l’imprenditoria italiana da queste sinergie con le amministrazioni pubbliche, viste come elemento capace di complicare e rallentare enormemente le varie procedure.

Se così fosse, sarebbe effettivamente una grande occasione persa se si considera che, nello schema previsto dal legislatore europeo, le CER possono rappresentare un momento di proficua collaborazione tra enti pubblici e privati.

- L’importanza di un approccio positivo in questa fase di sperimentazione.

Mi permetto, tuttavia, di suggerire un approccio positivo che veda nell’intervento così dettagliato della Corte dei Conti, uno strumento di tutela, non formale ma sostanziale, del progetto CER: a ben vedere, infatti, la Corte pone sul giusto binario l’implementazione di un sistema nuovo e innovativo che, se sprovvisto di un perimetro definito, rischia di annacquarsi completamente.

La Corte non pretende al Comune un particolare sforzo procedurale: chiede semplicemente di chiarire, in maniera completa, quale sia l’attività principale che verrà portata avanti dalla CER e quali sono le ragioni per cui ricorrere allo strumento societario della s.c.r.l.

Si tratta di un passaggio che seguono tutte le amministrazioni che ricorrono allo strumento societario e la costituzione di una CER non può fare eccezione.

Tra l’altro, l’assenza di questa distinzione in termini chiari porterebbe con sé il rischio di avallare situazioni (e non ci si riferisce al Comune di Montevarchi) in cui il “modello CER” potrebbe diventare un veicolo pretestuoso di società che svolgono, in prevalenza, altre attività.

In realtà, sarebbe probabilmente bastato “poco” per assolvere agli oneri richiesti dalla legge.

Ed è molto probabile che, come spesso accade, dopo una prima fase di sperimentazione giudica nell’implementazione delle CER, le procedure si stabilizzeranno e saranno più semplici da seguire.

In altre parole, si tratta di un “costo” esegetico e applicativo iniziale.

Già adesso si registra qualche passo avanti.

E’ recente la notizia del parere positivo della Corte dei Conti – sez. controllo Friuli Venezia Giulia (deliberazione del 18.05.2023), sulla decisione del Comune di Fontanafredda di partecipare ad una CER mediante acquisto di una quota in una società cooperativa benefit a responsabilità limitata.

La fase che abbiamo definito di sperimentazione inizia quindi a dare i suoi frutti nella misura in cui comincia ad essere tracciata una direzione verso cui devono muoversi le amministrazioni comunali che vogliono realizzare una CER: in questo senso, il parere della Corte dei Conti che stiamo analizzando, fornendo analiticamente una sorta di elenco di criteri da seguire, rappresenta già una sorta di vademecum per le future CER con partecipazione pubblica.

In questo percorso deve leggersi anche la decisione del Comune di Montevarchi di correggere (rectius, cambiare), pur non essendo obbligato in tal senso, la direzione inizialmente seguita optando per la costituzione della “CER Valdarno” nella forma della Fondazione di partecipazione.

Nella delibera n. 65 del 27.07.2023 si legge testualmente: «L’Amministrazione comunale, alla luce dei rilievi sollevati dalla Corte dei Conti, anziché procedere ugualmente nella decisione assunta con la sopra richiamata deliberazione consiliare n. 5 del 26/01/2023, ha ritenuto opportuno procedere, di converso, all’analisi di eventuali ulteriori moduli organizzativi diversi dalla società consortile a responsabilità limitata per la costituzione della CER, tra i quali la società cooperativa e la fondazione di partecipazione sono risultati opzioni percorribili. (…) Il modello organizzativo della Fondazione di partecipazione soddisfa i tratti caratterizzanti la comunità energetica rinnovabile (…). Dalle analisi e verifiche effettuate tale modello può essere individuato quale forma giuridica alternativa alla comunità energetica costituita nella forma della società consortile. In tale ottica, questa Amministrazione ha individuato nella Fondazione di partecipazione, il modello organizzativo più idoneo a garantire la gestione della Comunità Energetica Rinnovabile di cui è parte fondatrice l’Ente territoriale».

Si ribadisce l’importanza di monitorare in concreto lo sviluppo delle CER in Italia al fine di poter supportare una diffusione delle best practices.

6) La “veste giuridica” della CER: le criticità rilevate dalla Corte dei Conti

Come si deve muovere una amministrazione locale nella scelta della forma giuridica della CER?

La Corte dei Conti, nel parere in commento, affronta questo argomento nella parte in cui verifica, in primo luogo, se il modello organizzativo societario sia il modello strettamente necessario per la CER e, in secondo luogo, se il “tipo” societario individuato (società consortile a responsabilità limitata) sia quello più funzionale alle esigenze che emergono nel caso concreto.

In particolare, la Corte afferma che «Al fine delle verifiche sull’indispensabilità della partecipazione societaria, occorre muovere dalla considerazione che la disciplina europea, nazionale e regionale in materia non indica espressamente la “veste giuridica” da attribuire alla comunità energetica rinnovabile, lasciando così libertà di forme.

[…] Nel considerando 71 della Direttiva RED II è altresì precisato che “le caratteristiche specifiche delle comunità locali che producono energia rinnovabile, in termini di dimensioni, assetto proprietario e numero di progetti, possono ostacolarne la competitività paritaria con gli operatori di grande taglia, segnatamente i concorrenti che dispongono di progetti o portafogli più ampi. Pertanto, gli Stati membri dovrebbero avere la possibilità di scegliere una qualsiasi forma di entità per le comunità di energia rinnovabile a condizione che tale entità possa, agendo a proprio nome, esercitare diritti ed essere soggetta a determinati obblighi (omissis)”».

Richiamando il Considerando 71 della Direttiva RED 2, la Corte dimostra di essere perfettamente consapevole dell’estrema flessibilità adottata dal legislatore europeo.

Ciò non toglie, lo si ribadisce per l’ennesima volta, che l’amministrazione comunale avrebbe dovuto fornire una motivazione idonea a rispondere alle due seguenti domande che possono così sintetizzarsi: «perché ricorrere al modello societario?»; «perché ricorrere a quello specifico modello societario?»

Tra l’altro, lo schema della libertà delle forme proposto dal legislatore europeo e (in sede di recepimento della direttiva) da quello nazionale, proprio perché lascia ampia libertà di scelta, impone a maggior ragione di motivare la propria decisione.

Nel caso analizzato nel parere, la Corte dei Conti ha modo di sottolineare che l’ente ha sbagliato nel considerare la società consortile a responsabilità limitata come il modello d’elezione per la partecipazione pubblica (la Corte aggiunge che il Testo Unico, anche alla luce dei lavori preparatori, non dà alcun tipo di preferenza tra un modello e l’altro).

Ad ogni modo, al netto delle rilevate carenze motivazionali, la Corte dei Conti sottolinea l’irragionevolezza della scelta fatta dal Comune.

Tale irragionevolezza viene rilevata proprio in considerazione delle caratteristiche principali di una CER, focalizzate dalla Corte (pag. 17 del parere) nei punti che qui vengono riproposti nel seguente schema:

Secondo la Corte dei Conti, lo schema della “società consortile a responsabilità limitata” è idoneo a soddisfare il primo requisito (a. autonomia) ma non pienamente il secondo (b. benefici) e il terzo (c. partecipazione aperta e volontaria).

La Corte sottolinea la differenza tra il consorzio (art. 2602 c.c.) e la società consortile (art. 2615 ter c.c.), le quali soggiacciono alle regole civilistiche del tipo societario prescelto (nel caso de quo, la s.r.l.).

- Lo stravolgimento del modello societario di riferimento come limite da non superare

Ora, se è vero che, in virtù della finalizzazione consortile, nello statuto possono essere inserite deroghe allo schema societario di riferimento, è anche vero che tale schema non può essere stravolto in modo tale da non renderlo più riconoscibile (cfr. Cass., sez. trib., 24 luglio 2020, n. 15863; Cass. Civ., sez. I, 23 marzo 2017, n. 7473; Cass. Civ., sez. I, 19 aprile 2016, n. 7734; Cass. Civ., sez. I, 27 novembre 2003, n. 18113).

Il primo elemento di forte contraddizione con lo schema individuato è quello (c.) della partecipazione aperta e volontaria, requisito fondamentale e necessario per la costituzione della CER che però non rientra nello schema della società consortile.

La società consortile a responsabilità limitata fa parte delle società cosiddette «a capitale fisso» che hanno modalità di ingresso dei nuovi soci che mal si conciliano con la partecipazione aperta e volontaria di terzi.

La “apertura” in ingresso necessaria nelle CER sarebbe stata perfettamente compatibile, semmai, con lo schema della società c.d. «a capitale variabile», come le società cooperative, ispirate al principio delle c.d. «porte aperte» (cfr. art. 2528 c.c., «Procedura di ammissione a carattere aperto della società»).

Va detto che il Comune di Montevarchi aveva provato a “correggere” lo schema prescelto della società a capitale fisso attraverso l’inserimento nello statuto di alcune clausole tipiche delle società a capitale variabile: tale operazione desta perplessità nella misura in cui finiva con lo snaturare il modello prescelto.

Sempre in virtù dello stesso principio e ragionamento, risultano critici anche altri innesti all’interno dello statuto di clausole che avrebbero stravolto il modello prescelto della s.c.r.l.: si pensi, per esempio, al fatto che nello statuto della CER era stata inserita una norma secondo cui «per le obbligazioni assunte dagli organi sociali per conto dei singoli soci, questi ultimi ne rispondono in proprio in via esclusiva».

Si configurava, dunque, all’interno del modello della s.c.r.l., un’ipotesi di autonomia patrimoniale imperfetta che stravolgeva, ancora una volta, lo schema societario prescelto.

A conferma di ciò, la Corte dei Conti richiama l’autorevole orientamento della Corte di Cassazione secondo cui «tra questi connotati fondamentali, per quel che in particolare riguarda la società a responsabilità limitata, incontestabilmente è compresa la regola che l’art. 2472, primo comma, c.c. ricollega alla nozione stessa di tale società, ossia la regola per la quale è unicamente la società a rispondere col proprio patrimonio delle obbligazioni sociali.

È questa, dunque, la disposizione destinata ad applicarsi ai consorzi costituiti in forma di società a responsabilità limitata, ai sensi dell’art. 2615-ter c.c., e non la diversa disciplina dettata per i consorzi in genere del precedente art. 2615 c.c. (Cass civ., sez. V, 28 luglio 2020, n. 16147; Cass. civ, sez. trib., 24 luglio 2020, n. 15863; Cass. civ., sez. I, 23 marzo 2017, n. 7473; Cass. civ., sez. I, 27 novembre 2003, n. 18113; Tribunale Milano Sez. spec. in materia di imprese, sentenza 13 dicembre 2019)».

Stesso ragionamento, anche se in maniera meno netta, vale per la scelta di una società consortile che, di fatto, sarebbe mista perché partecipata da soci imprenditori e non imprenditori.

La partecipazione pulviscolare.

Altro elemento di perplessità, che avrebbe imposto una motivazione ancora più rigorosa, è quello relativo alla partecipazione pulviscolare del Comune (il 99,99% sarebbe stato detenuto dal socio privato) che, in tal modo, si sarebbe venuto a trovare in una situazione (ancora più irragionevole) di inidoneità ad incidere sulla direzione e gestione della comunità energetica.

***

Precisazione importante:

Si rinvia al testo del parere per la lettura delle pagine in cui la Corte dei Conti rileva le carenze relative ai profili della sostenibilità finanziaria (oggettiva e soggettiva) e della convenienza economica che meritano di essere trattate, successivamente, in altro articolo.

Tuttavia, è importante sottolineare adesso che ogni amministrazione comunale che vorrà vagliare la costituzione di (o l’adesione ad) una CER non potrà esimersi da un’attenta verifica degli aspetti economici, non solo nella fase iniziale ma anche per tutta la durata della stessa CER.

In tal senso, il modello del Project financing è quello che, probabilmente, potrà prestarsi meglio ad inglobare un progetto CER in termini economicamente stabili.

SECONDA PARTE

7) Analisi schematica delle forme giuridiche possibili per la CER

Il parere della Corte dei Conti induce immediatamente a farsi una domanda: a prescindere dalla presenza o meno dell’amministrazione comunale, quali sono le forme giuridiche idonee ad “abbracciare” lo schema della CER?

- Alcune premesse di carattere generale

Vale la pena di sottolineare fin da subito che, allo stato attuale, non esiste una risposta a tale domanda che sia automaticamente replicabile per tutti i casi.

Ogni CER ha le sue peculiarità tecniche ma anche giuridiche e l’idea di un modello che vada bene per tutti è profondamente sbagliata. Si ribadisce ancora una volta l’importanza di un approccio taylor made che veda impegnati, in team multidisciplinare, più professionisti.

La portata innovativa dello schema delle CER, per struttura e obiettivi, è molto elevata: ciò rende ogni forma giuridica già esistente nel nostro ordinamento come una coperta inevitabilmente troppo corta che necessita di interventi mirati e ponderati a livello statutario.

Risulta fondamentale la conoscenza giuridica dei modelli esistenti nel nostro ordinamento per poi calare, con alcuni adattamenti, le esigenze e le caratteristiche della CER all’interno di uno di quei modelli.

In questa operazione di inquadramento della CER, è opportuno ribadire che bisogna verificare la capacità dei vari modelli di abbracciare le principali caratteristiche che, anche solo potenzialmente, una comunità energetica deve avere.

Si deve trattare, come abbiamo già sopra accennato, di un soggetto giuridico autonomo, di cui possono far parte (Art. 31 D.lgs. 199/2021) persone fisiche, PMI (la cui partecipazione alla CER non costituisca l’attività commerciale e industriale principale), Autorità locali ed Enti territoriali, ivi incluse le amministrazioni comunali, gli enti di ricerca e formazione, gli enti religiosi, del terzo settore e di protezione ambientale.

Ovviamente, la scelta della forma giuridica e del percorso da seguire è legata anche alla tipologia di soggetti che fa parte della CER.

È necessario, inoltre, che la comunità abbia una struttura a c.d. “porte aperte” in entrata e in uscita e che i membri della CER mantengano i diritti di clienti finali (possono per esempio scegliere liberamente il loro fornitore di energia).

Come vedremo, uno degli elementi di valutazione più importanti per la scelta della forma giuridica è l’assenza di uno scopo di lucro come scopo principale della CER.

Sono tutte valutazioni che andranno fatte prendendo certamente in considerazione le categorie giuridiche esistenti che, tuttavia, non vanno interpretate con eccessiva rigidità.

Si ritiene che tutta la normativa relativa alle CER debba rappresentare anche l’occasione di un approccio innovativo, in cui le categorie del diritto, lungi dall’essere astratti compartimenti stagni, devono assurgere al ruolo di “strumenti” flessibili che permettano, concretamente, di agevolare e tutelare il corretto e virtuoso raggiungimento dei benefici ambientali, sociali ed economici delle comunità energetiche.

E’ un trend legislativo che sta riguardando diversi settori del diritto, soprattutto quelli che devono avere la capacità di modellare la propria disciplina ai vari e repentini cambiamenti sociali e ai relativi nuovi obiettivi da raggiungere.

In questo modo, viene di fatto sollecitata una continua (e sempre più “creativa”) evoluzione dell’autonomia negoziale.

In altre parole, la direzione tracciata è quella di un legislatore che, all’interno di etichette e perimetri giuridici sempre più flessibili, lascia ai privati (ma anche ai soggetti pubblici, con tutte le peculiarità del caso) la possibilità di sviluppare prassi giuridiche nuove e variegate.

Si pensi, soltanto per fare un esempio su cui torneremo più avanti, alla qualifica di “impresa sociale”, sostanzialmente indifferente alla struttura utilizzata (accessibile infatti a tutti gli enti privati, inclusi quelli costituiti nelle forme di cui al libro V del codice civile), in cui ciò che rileva è semplicemente la finalità concretamente seguita. Tale figura, come vedremo, è destinata ad avere un ruolo sempre più importante nel panorama delle CER.

Tutta la normativa CER è ispirata a criteri che mantengono il focus sugli scopi da perseguire.

Particolarmente sintomatico di questo è la figura del prosumer, una categoria innovativa che, all’interno della CER, identifica i soggetti che producono e consumano energia: le categorie, importantissime, del consumatore e del produttore si incontrano in una figura che, certamente, necessiterà di adattamenti applicativi della normativa di riferimento.

L’identità giuridica del singolo (nel suo duplice ruolo di “parte” di rapporti giuridici privati e di co-protagonista della transizione energetica) trova dunque maggiori sfumature, articolazioni e prospettive approdando ad una dimensione giuridica che è più aderente alla realtà.

La presenza di un ente pubblico nell’ottica della amministrazione condivisa.

Un aspetto molto innovativo, inoltre, è il rapporto sostanzialmente paritario che dovrebbe instaurarsi tra pubblica amministrazione e altri membri all’interno della CER.

Abbiamo visto, infatti, proprio in occasione del parere della Corte dei Conti in commento, che la presenza della pubblica amministrazione implica necessariamente la valutazione di tutta una serie di norme che non riguardano i soggetti privati.

Ciò, lo si ribadisce, non complica necessariamente il percorso di realizzazione della CER: basta semmai acquisire la consapevolezza che un percorso ponderato e rispettoso dei principi che ispirano l’attività della pubblica amministrazione può portare ad una maggiore stabilità della CER da realizzare (lo stesso Comune di Montevarchi, dimostrando di credere nel progetto CER, è approdato ad un progetto probabilmente più stabile rispetto a quello inziale della s.c.r.l.).

Semmai, sottolineerei che, grazie alle CER, siamo di fronte ad una grande opportunità: quella di veder realizzati modelli di reale “amministrazione condivisa” in cui enti locali, imprese e cittadini possono trovarsi per la prima volta in una sinergia effettivamente orizzontale necessaria al raggiungimento di benefici ambientali, sociali ed economici.

Si tratta di un’opportunità che, se colta, consentirà un passaggio culturalmente importante in cui i cittadini diventano co-amministratori insieme all’ente pubblico.

Ad ogni modo torneremo sul punto più avanti, paragrafo La prospettiva (ancora lontana) della “amministrazione condivisa”.

- La fisiologica fase di “sperimentazione”

Un’ultima considerazione generale. È molto probabile (oltre che auspicabile) che, a seguito del prossimo Decreto MASE sugli incentivi (attualmente in interlocuzione con la Commissione Europea), si avvierà una stagione che vedrà crescere esponenzialmente il numero delle CER in Italia: va da sé che ciò consentirà anche quella fisiologica fase di sperimentazione che permetterà di consolidare alcuni modelli rispetto ad altri.

Soltanto per fare un esempio, basti pensare al fatto che l’esperienza del Comune di Montevarchi e le relative considerazioni della Corte dei Conti consentono già adesso di tracciare una strada per tutte le amministrazioni locali che vorranno realizzare una CER.

In questo senso, bisogna guardare con favore a tutti i progetti che tendono a monitorare le best practices sul territorio (qualche esempio lo si trova sul web) ovvero a tutti quei testi che analizzano gli aspetti giuridici generali delle CER senza trascurare l’esame di casi concreti già realizzati (si cita, in tal senso, uno dei primi testi in materia: La via italiana alle comunità energetiche, a cura di S. Monticelli – L. Ruggeri, ESI, Napoli, 2022).

Tanto premesso, è opportuno esporre, in maniera schematica e senza alcuna pretesa di esaustività, alcuni punti principali dei possibili modelli di riferimento.

Si specifica che non si può, a priori, consigliare un modello astratto rispetto agli altri: la veste giuridica di una CER non può che essere sartoriale e va ponderata di volta in volta, in base alla singola situazione concreta e prendendo in considerazione criteri, non solo giuridici, ma anche, per esempio, tecnici (a partire dal livello di complessità del progetto) e fiscali (alcuni aspetti vengono esposti in Fiscooggi.it, Rivista on line dell’Agenzia delle Entrate).

- Le cooperative

La società cooperativa (art. 2511 c.c.), in virtù delle sue finalità mutualistiche (sia nel caso di mutualità pura che spuria) e della configurazione “a porte aperte” tipica degli schemi societari “a capitale variabile”, è certamente un modello che sposa i principi sottesi allo schema delle CER che, giova ribadirlo, non deve avere scopo principale di lucro.

Come abbiamo visto, lo specifico profilo della flessibilità di ingresso viene sottolineato anche dalla Corte dei Conti quando chiarisce che lo schema previsto dal nostro ordinamento per la società cooperativa sarebbe stato certamente più idoneo rispetto alla società consortile a responsabilità limitata scelta dal Comune di Montevarchi (a pag. 25, la Corte specifica, in relazione alle società cooperative, che «l’art. 2528 c.c. “Procedura di ammissione a carattere aperto della società” disciplina le modalità di ingresso dei nuovi soci, informandole al principio delle cd. “porte aperte”. In questi casi, la mancanza di una determinazione fissa del capitale sociale consente l’ingresso di un nuovo socio nella compagine sociale senza dover procedere ad una modifica dell’atto costitutivo, essendo allo scopo sufficiente l’adozione di apposita deliberazione da parte degli amministratori, a seguito della domanda dell’interessato»).

Qui, come abbiamo detto, vi è una prevalenza dello scopo mutualistico: viene gestito un servizio a favore dei soci a condizioni più vantaggiose di quelle di mercato e, anche in caso di attività economica (che la CER può portare avanti), la possibile distribuzione degli utili deve rimanere secondaria e in una percentuale individuata nell’atto costitutivo (cfr. art. 2545 quinquies c.c.).

Dal punto di vista della governance, il modello della cooperativa garantisce una gestione diffusa tra i soci (che possono essere persone fisiche, enti di diritto pubblico o privato, imprenditori e consumatori) attraverso il meccanismo di voto in assemblea – un voto per ogni socio, «qualunque sia il valore della quota o il numero delle azioni possedute» – previsto dall’art. 2538 c.c. (all’interno del quale vengono indicate poche e limitate eccezioni ai commi 3 e 4): dunque, si verrebbe a creare un alto livello di partecipazione dei membri della CER.

Quest’ultima caratteristica potrebbe anche essere considerata negativamente nel caso in cui vi siano soci, quale potrebbe essere un’amministrazione comunale, che vogliono avere la garanzia di mantenere il potere di indirizzo e controllo della CER.

Molto probabilmente, è il motivo principale per cui il Comune di Montevarchi, che fornisce tutti gli immobili su cui verranno installati i pannelli fotovoltaici all’interno di una procedura di project financing, ha scelto la fondazione di partecipazione piuttosto che la cooperativa.

Discorso più specifico meritano le cooperative sociali, su cui torneremo brevemente più avanti, a proposito degli Enti del Terzo Settore.

Basti rilevare adesso che le cooperative sociali e i loro consorzi, disciplinate principalmente dalla Legge n. 381 del 08.11.1991, sono oggi imprese sociali di diritto ai sensi dell’art. 1 del D. Lgs. n. 112 del 03.07.2017 (che ha anche ampliato il novero dei settori in cui le cooperative sociali possono perseguire l’interesse generale della comunità alla promozione umana e all’integrazione sociale dei cittadini).

- Precisazione importante sulle c.d. “Porte aperte” delle CER

Il recesso nelle cooperative è comunque rimesso ad una decisione degli amministratori (art. 2532 c.c.) ed è limitato ai casi previsti dalla legge e dall’atto costitutivo.

Ciò non stride con il modello aperto della CER.

Infatti, è opportuno fare una riflessione che vale, in generale, per tutti i possibili modelli: la CER è uno strumento tanto fondamentale e ambizioso quanto delicato per i diritti che si propone di tutelare e promuovere, oltre che per gli investimenti impiegati.

Dunque, è necessario che le CER abbiano una loro stabilità.

La flessibilità in ingresso e in uscita sancita dal legislatore europeo (Art. 22, Direttiva RED II) e nazionale (Art. 31, D.Lgs. n. 199/2021) dovrà comunque essere regolamentata e non potrà tradursi in un’assenza di regole o vincoli.

Sarà fondamentale la redazione ponderata di statuti che trovino un punto di equilibrio capace di custodire e rafforzare l’operatività (in termini di stabilità e sostenibilità) di ogni comunità energetica.

È un punto di equilibrio che, all’interno di ogni statuto, va realizzato, nel quadro di procedure che non devono essere ingiustificate o discriminatorie, prendendo in considerazione criteri oggettivi e trasparenti, la cui declinazione concreta non sia rimessa ad eccessiva discrezionalità degli organi decisionali.

D’altronde, in linea con quanto si sta dicendo, occorre ricordare che l’art. 32 del D. lgs. 199/2021 stabilisce che i clienti finali «possono recedere in ogni momento dalla configurazione di autoconsumo, fermi restando eventuali corrispettivi concordati in caso di recesso anticipato per la compartecipazione agli investimenti sostenuti, che devono comunque risultare equi e proporzionati».

- Le società

Riguardo agli altri tipi di società (sia di persone che di capitali), in virtù del fatto che sono naturalmente e principalmente preordinate allo scopo di lucro (soggettivo e oggettivo), rappresentano il modello certamente più lontano rispetto ai principi che ispirano lo schema CER e quindi, in linea di massima, potrebbero considerarsi non idonee. Le società di persone, tra l’altro, escluderebbero la partecipazione di enti pubblici.

Va detto che, in astratto, potrebbero essere ammesse CER nelle forme delle società di capitali (soprattutto quelle con struttura organizzativa più complessa che necessitano di maggiore stabilità): in questo caso, bisognerebbe modificare e modellare l’atto costitutivo finalizzandolo verso obiettivi ambientali e sociali e modificare gli altri aspetti che stridono con i principi ispiratori delle CER (per esempio, i profili che riguardano l’ingresso e il recesso di un socio).

Nel dibattito che si sta sviluppando in Italia sulle CER, si sta ponendo l’attenzione sulla società benefit, vista come modello che consentirebbe di declinare le strutture societarie nella direzione della finalità della CER: lo scopo lucrativo, infatti, coesiste con l’individuato beneficio comune che, tuttavia, non è prevalente (a differenza delle imprese sociali, in cui, per esempio, è obbligatorio destinare gli utili e gli avanzi di gestione agli scopi statutari o all’incremento del patrimonio ed è vietata la distribuzione degli utili).

Infatti, le società che hanno lo schema benefit, introdotto con la L. 208 del 28.12.2015, sono società lucrative che distribuiscono utili e che però mirano alla effettiva realizzazione di «una o più finalità di beneficio comune e operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni ed altri portatori di interesse».

Ovviamente, nella predetta legge vi sono tutta una serie di disposizioni normative, utili anche ai fini della CER, che orientano l’amministrazione della società benefit nella direzione di un effettivo e reale bilanciamento tra lo scopo di lucro e il beneficio comune (tra tutte, e solo a titolo esemplificativo, si cita il comma 380, secondo cui «la società benefit è amministrata in modo da bilanciare l’interesse dei soci, il perseguimento delle finalità di beneficio comune e gli interessi delle categorie indicate nel comma 376, conformemente a quanto previsto dallo statuto»).

Va detto che quest’ultimo modello potrebbe risultare alla lunga attrattivo per le imprese che si affacciano alla dimensione delle CER: si troverebbero, infatti, nella condizione di perseguire un beneficio comune, sentendosi tuttavia a loro “agio” nella struttura societaria in cui operano solitamente.

Sempre nell’ottica di utilizzare schemi societari per il raggiungimento degli obiettivi tipici di una CER, meritano menzione, per la loro possibile finalità mutualistica, il Consorzio (2602 ss. c.c.) e la Società consortile (2615 ter c.c.).

Il problema principale di compatibilità con le CER è rappresentato dal fatto che i soci devono essere imprenditori o professionisti: viene a mancare, pertanto, l’apertura a tutti gli altri soggetti (non imprenditori) che possono far parte della CER.

Va detto che, nella prassi, vi sono anche società consortili miste (con la partecipazione anche di soci non imprenditori – di regola enti di diritto pubblico – la cui presenza è considerata strumentale per il raggiungimento delle finalità consortili).

In tutti i casi sopra analizzati di possibili CER in forma societaria, rimane il fatto che, pur perseguendo gli scopi e interessi generali, devono seguire la disciplina dello schema societario di riferimento adottato che, come abbiamo visto, può entrare in contrapposizione con alcune caratteristiche delle CER (ancora una volta, si pensi al difetto di struttura “a porte aperte” nelle società a capitale fisso).

Si rinvia a quanto già esposto sopra, in merito alle osservazioni molto critiche della Corte dei Conti sulla scelta del Comune di Montevarchi di optare per la società consortile a responsabilità limitata (s.c.r.l.) e quindi, in buona sostanza, per uno schema societario “a capitale fisso”, in forte contrasto con la struttura c.d. “a porte aperte” che deve avere una CER (sottoparagrafo dal titolo “Lo stravolgimento del modello societario di riferimento”).

Inoltre, è stato già ricordato che i soci possono senz’altro correggere un modello societario di riferimento mediante interventi nell’atto costitutivo e nello statuto ma tale intervento non può mai portare ad uno stravolgimento delle caratteristiche principali di quel modello (a tal riguardo, rimane di dirimente importanza il sopra richiamato autorevole orientamento della Corte di Cassazione: tra le altre, Cass., 28.07.2020, n. 16147).

- La vicenda di Fontanafredda

Va segnalata brevemente l’iniziativa del Comune di Fontanafredda che, come già accennato, ha deciso di aderire ad una CER mediante l’acquisto di una quota in una società cooperativa benefit a responsabilità limitata, ottenendo il via libera della Corte dei Conti.

Il parere positivo della Corte dei Conti fa rientrare certamente l’esperienza di Fontanafredda tra le best practices da monitorare.

Ancora una volta però, bisogna precisare che per le CER non esiste un modello automaticamente replicabile in altre situazioni poiché vanno verificate tutte le condizioni giuridiche (e non solo) in cui si deve sviluppare ogni singolo progetto di comunità energetica.

Si prenda ad esempio il Comune di Montevarchi, che ha analizzato (come emerge dal parere legale allegato alla delibera) il modello di Fontanafredda e, non avendolo considerato congeniale alle proprie esigenze e al proprio percorso (in cui l’ente territoriale, nel quadro del project financing, ha un ruolo attivo e propositivo), ha optato per la Fondazione di partecipazione.

In altre parole, ogni amministrazione comunale intenzionata ad impegnarsi nella costituzione di (o nell’adesione ad) una CER dovrà fare una valutazione ponderata degli aspetti giuridici, tecnici ed economici e trovare, anche alla luce delle varie esperienze sperimentate da altri comuni, la forma giuridica migliore.

Ovviamente, è anche superfluo specificare come, per un’amministrazione comunale, sia fondamentale, oltre che la scelta della forma giuridica più idonea al soddisfacimento delle esigenze della CER, anche la completezza dell’istruttoria a supporto di tale scelta (sotto il triplice profilo giuridico, tecnico ed economico): in tal senso, va letto il recente parere negativo della Corte dei Conti – sez. reg. di controllo Lombardia, delib. n. 137/2023/PASP.)

- Le associazioni e le fondazioni di partecipazione

Risultano compatibili con lo schema CER, le associazioni e le fondazioni di partecipazione: sono forme giuridiche caratterizzate dall’assenza dello scopo di lucro ma anche dalla flessibilità in ingresso e in uscita dei membri.

È importante fare qualche breve specificazione in ordine alle associazioni (la forma giuridica più diffusa nelle prime esperienze italiane) che, come è noto, possono essere associazioni riconosciute e non riconosciute.

La scelta dell’una o dell’altra dipende probabilmente dalle esigenze concrete della comunità energetica.

Le associazioni riconosciute come persone giuridiche, soggette a obblighi di forma particolare (si pensi alla costituzione per atto pubblico), hanno un vantaggio importante, vale a dire l’autonomia patrimoniale perfetta che porta ad una netta distinzione delle vicende relative al patrimonio dell’associazione rispetto a quelle dei patrimoni degli associati.

L’associazione risponde esclusivamente con il proprio patrimonio delle obbligazioni: i creditori personali degli associati non potranno rivalersi sul patrimonio dell’associazione e, viceversa, i creditori dell’associazione non potranno agire aggredendo il patrimonio dei singoli associati.

Un esempio recentissimo (29.06.2023) in tal senso è rappresentato dalla CER Valpellice.

Le associazioni non riconosciute non hanno ottenuto il riconoscimento o non hanno voluto richiederlo. Esse, pur non avendo personalità giuridica, si presentano come soggetti autonomi e operano tuttavia in un regime di autonomia patrimoniale imperfetta: per i debiti dell’ente risponde (art. 38 c.c.), oltre al fondo comune dell’associazione, anche solidalmente il patrimonio di coloro che hanno agito in nome e per conto dell’ente.

Nella pratica, il ricorso all’associazione non riconosciuta può essere giustificato anche da esigenze economiche nel caso in cui, a fronte di una CER di dimensioni ridotte (con consumi limitati), si preferisce risparmiare sui vari costi (a differenza delle associazioni riconosciute, per esempio, non è necessaria la costituzione con atto pubblico) e limitare il più possibile gli adempimenti formali.

Sarebbe da sconsigliare il ricorso a questo schema in caso di CER di elevate dimensioni.

In generale, la compatibilità con la CER delle associazioni emerge anche da altre norme: si pensi all’art. 24 c.c. secondo cui l’associato può sempre recedere dall’associazione a condizione che non si sia impegnato a farne parte fino ad un determinato termine.

Questa norma del codice civile, tuttavia, prevede anche che i membri dell’associazione «che abbiano receduto […] non possono ripetere i contributi versati, né hanno alcun diritto sul patrimonio dell’associazione»: questa disposizione (analoga disciplina, per le associazioni non riconosciute, è prevista dal secondo comma dell’art. 37 c.c.) potrebbe disincentivare il conferimento di beni (o la partecipazione agli investimenti) da parte di associati che, poi, si sentirebbero di fatto vincolati a far parte dell’associazione per non perdere, in caso di recesso anticipato, i beni nel frattempo conferiti.

Non vi sono problemi, inoltre, per la configurabilità di una contemporanea presenza all’interno dell’associazione di diverse tipologie di associati (soggetti pubblici o privati).

È molto probabile che, nella pratica, si ricorrerà alle associazioni (riconosciute e non riconosciute) per la loro gestione più “agile” ed economicamente meno onerosa: ciò potrebbe valere, per esempio, nei casi dei condomìni (che, tecnicamente, se limitati allo stesso edificio, possono configurare i Gruppi di Autoconsumo Collettivo – GAC) o comunque in quelle ipotesi in cui i membri della CER siano persone fisiche, restie a costituire una società o a sobbarcarsi impegni organizzativi gravosi e complessi.

Altro modello possibile è quello delle Fondazioni di partecipazione (private o partecipate da enti pubblici) che, di fatto, configurano un modello atipico che si pone a metà strada tra le associazioni (per l’elemento personale che caratterizza la partecipazione e la gestione dei suoi membri) e le fondazioni (l’elemento patrimoniale ed il vincolo all’utilità sociale rimane centrale): nella prassi, accade spesso che soggetti privati e pubblici collaborino nella gestione di un patrimonio (a formazione progressiva) vincolato alla realizzazione di un interesse generale.

La struttura è aperta in ingresso e in uscita (con le specificazioni che abbiamo fatto per le associazioni), con possibile differenziazione della quota che prenda in considerazione il ruolo all’interno della fondazione ovvero le condizioni di povertà energetica.

Anche in questo caso, non vi è alcun problema per la contemporanea eventuale presenza di consumatori e imprenditori (oltre che di soggetti pubblici e privati) che, in quanto aderenti alla fondazione, partecipano attivamente alla gestione dell’ente.

Possono chiedere la registrazione come Enti del Terzo Settore, su cui si tornerà tra poco. Vale la pena di rilevare adesso che, nel caso in cui non siano registrati come Enti del Terzo Settore, operano (proprio per la loro atipicità) in una condizione di potenziale incertezza normativa che potrebbe disincentivare il ricorso a questa forma giuridica.

Volendo invece cogliere un aspetto positivo che va oltre le valutazioni strettamente giuridiche, potrebbe svilupparsi un aspetto di particolare “sintonia” con le CER dovuto al peso specifico importante, in termini di consenso – e, conseguentemente, di adesione – che una Fondazione di partecipazione riesce solitamente ad avere nella comunità territoriale locale.

Come abbiamo già accennato sopra, il Comune di Montevarchi, dopo il parere negativo della Corte dei Conti, ha optato proprio per la Fondazione di partecipazione.

Frattanto, come abbiamo accennato sopra, possiamo affermare che la Fondazione di partecipazione può rappresentare un modello “appetibile” per quelle amministrazioni comunali che, pur volendo promuovere un progetto CER aperto alla partecipazione dei cittadini, preferiscono essere certi di avere il controllo (per esempio, attraverso precipue previsioni statutarie sulla composizione degli organi decisionali o sui meccanismi di voto) della gestione del patrimonio vincolato allo scopo di pubblica utilità.

Quello di Montevarchi continua ad essere un esperimento che merita grande attenzione e che dovrà essere monitorato, nella sua nuova veste, come possibile best practice.

- Gli Enti del Terzo Settore (ETS). L’impresa sociale. Le modifiche apportate dalla L. n. 95 del 26.07.2023

In considerazione degli sviluppi normativi degli ultimi anni e della maggiore sensibilità dimostrata dal legislatore rispetto alle forme di aggregazione finalizzate al raggiungimento di interessi generali, si può affermare che una “veste” giuridica che si attaglia particolarmente alle esigenze della CER è quella dell’Ente del Terzo Settore (da ora in poi, ETS).

Ricordiamone alcune caratteristiche principali.

A tale qualifica possono accedere, ricorrendone i requisiti previsti dal Codice del Terzo Settore (D. Lgs. n. 117 del 03.07.2017, da ora in poi CTS), tutte le organizzazioni commerciali e non commerciali: in particolare, da organizzazioni di volontariato, associazioni di promozione sociale, imprese sociali, enti filantropici, reti associative, società di mutuo soccorso ed altri enti (associazioni riconosciute e non riconosciute, fondazioni, enti di carattere privato senza scopo di lucro diversi dalle società).

Tali soggetti devono essere iscritti nel Registro Unico Nazionale del Terzo Settore (RUNTS) e la loro attività deve essere finalizzata al «perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale mediante lo svolgimento, in via esclusiva o principale, di una o più attività di interesse generale in forma di azione volontaria o di erogazione gratuita di denaro, beni o servizi, o di mutualità o di produzione o scambio di beni o servizi» (art. 4 comma 1, CTS).

Per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale, gli ETS esercitano, in via esclusiva o principale, le attività di interesse generale elencate nell’art. 5 del Codice Terzo Settore che, già nella formulazione originaria, erano sintetizzabili in: servizi sociali, prestazioni sanitarie e socio-sanitarie, educazione, istruzione, formazione, ambiente, legalità, diritti umani, dei consumatori, pari opportunità, banche del tempo, gruppi acquisto solidale, adozione internazionale, protezione civile, riqualificazione dei beni pubblici.

A rafforzare in maniera esplicita lo stretto legame, già comunque esistente, tra ETS e CER è intervenuta una importante e recentissima norma – l’art. 3 septies della Legge n. 95 del 26.07.2023 (legge di conversione del D.L. n. 57 del 29.05.2023) – con la quale il legislatore italiano ha modificato, sia il CTS (art. 5 comma 1, lett. e)) sia il D.lgs. n. 112/2017 (art. 2 comma 1, lett. e)), introducendo tra le attività di interesse generale perseguite rispettivamente da ETS e imprese sociali gli interventi finalizzati «alla produzione, all’accumulo e alla condivisione di energia da fonti rinnovabili a fini di autoconsumo, ai sensi del decreto legislativo 8 novembre 2021, n. 199».

Pur rimanendo la libertà nella scelta della forma giuridica della CER, non si può sottacere il fatto che, con quest’ultimo intervento normativo, il legislatore italiano abbia voluto indirizzare le comunità energetiche verso gli ETS e le imprese sociali.

Oltre a quanto appena sopra esposto, si delineano facilmente altri principali livelli di “sintonia” certamente esistenti tra questi enti e le CER: oltre alla possibile “eterogeneità” soggettiva dei membri (nel senso di poter includere tipologie differenti di soggetti) e alla finalità non lucrativa, vale la pena di evidenziare come gli ETS siano modelli sostanzialmente “a porte aperte”, ai quali si può accedere secondo «criteri non discriminatori, coerenti con le finalità perseguite e l’attività di interesse generale svolta» (art. 21, CTS).

Anche in questo caso, salvo particolari casi, è vietata la distribuzione degli utili.

All’interno degli ETS, occorre menzionare i due modelli più congeniali alle CER: l’impresa sociale e l’associazione di promozione sociale.

Quest’ultima è un’associazione, riconosciuta o non riconosciuta, con un raggio di azione limitato allo svolgimento di attività di interesse generale a favore dei propri associati, di loro familiari o di terzi.

Il perimetro di operatività è invece certamente più esteso nelle imprese sociali che, invece, si pongono sempre di più come modelli perfettamente aderenti alle caratteristiche delle CER sia sotto il profilo soggettivo (possono ottenere tale qualifica tutte le organizzazioni private, incluse quelle costituite nelle forme di cui al libro V del codice civile) che sotto quello oggettivo ex art. 2 del D. Lgs. n. 112/2017 (l’ambito oggettivo, come abbiamo visto sopra, è stato interessato da una modifica che, sostanzialmente, ha incanalato l’attività delle CER nelle attività di interesse generale svolte dalle imprese sociali).

L’impresa sociale è una “qualifica” che dunque, una volta assegnata, non modifica la natura giuridica dell’organizzazione che la assume.

Secondo l’art. 1 del CTS, «Possono acquisire la qualifica di impresa socialetutti gli enti privati, inclusi quelli costituiti nelle forme di cui al libro V del codice civile, che, in conformità alle disposizioni del presente decreto, esercitano in via stabile e principale un’attività d’impresa di interesse generale, senza scopo di lucro e per finalità civiche, solidaristiche e di utilità sociale, adottando modalità di gestione responsabili e trasparenti e favorendo il più ampio coinvolgimento dei lavoratori, degli utenti e di altri soggetti interessati alle loro attività».

Vige per imprese sociali il divieto della distribuzione anche indiretta di utili ed avanzi di gestione, fondi e riserve comunque denominati, a fondatori, soci o associati, lavoratori, collaboratori e amministratori ed altri componenti degli organi sociali, anche nel caso di recesso o di qualsiasi altra ipotesi di scioglimento individuale del rapporto.

È opportuno ricordare che le imprese sociali possono svolgere anche attività secondarie da cui derivano utili che, tuttavia, non devono superare il limite massimo del 30% dei ricavi complessivi.

Ora, è chiaro che un’impresa sociale già costituita e operativa in un territorio potrà avere un avvio più agevole giovandosi dei rapporti già instaurati e strutturati con il territorio stesso (e con i relativi stakeholders): ciò anche in un’ottica di più alta percezione dell’affidabilità dell’impresa.

- La prospettiva (ancora lontana) della “amministrazione condivisa”

Vi è tuttavia un elemento di (parziale) divergenza tra CER e ETS, dovuto alla esplicita esclusione delle amministrazioni pubbliche dal novero dei soggetti che possono rivestire la qualifica di ETS (art. 4, comma 2, CTS).

Inoltre, per quanto concerne in particolare le imprese sociali, l’art. 4 comma 3 del D. Lgs. n.112/2017 chiarisce che «le amministrazioni pubbliche (…) non possono esercitare attività di direzione e coordinamento o detenere, in qualsiasi forma, anche analoga, congiunta o indiretta, il controllo di un’impresa sociale ai sensi dell’articolo 2359 del codice civile»

Vale la pena di rilevare, nondimeno, che il CTS, all’art. 55 ss., propone un modello che si avvicina molto al principio dell’amministrazione condivisa che, come abbiamo visto (sottoparagrafo “La presenza di un ente pubblico nell’ottica della amministrazione condivisa”), deve trovare nelle CER un’importante opportunità, anche a livello culturale oltre che giuridico ed economico, per un nuovo rapporto tra soggetti privati e pubblici.

E’ proprio nell’art. 55 che la prospettiva del rapporto tra soggetti pubblici ed ETS viene declinato nei concetti di «co-programmazione», «co-progettazione» e «partenariato», autorevolmente interpretati dalla Corte Costituzionale, con la sentenza n. 131 del 20.05.2020.

Secondo chi scrive, anche a conferma del quadro di connessioni con le CER, è fondamentale il passaggio di questa sentenza in cui, dopo aver sancito che l’art. 55 del CTS «realizza per la prima volta in termini generali una vera e propria procedimentalizzazione dell’azione sussidiaria», la Consulta afferma che «gli ETS sono identificati dal CTS come un insieme limitato di soggetti giuridici dotati di caratteri specifici (art. 4), rivolti a «perseguire il bene comune» (art. 1), a svolgere «attività di interesse generale» (art. 5), senza perseguire finalità lucrative soggettive (art. 8), sottoposti a un sistema pubblicistico di registrazione (art. 11) e a rigorosi controlli (articoli da 90 a 97).

Tali elementi sono quindi valorizzati come la chiave di volta di un nuovo rapporto collaborativo con i soggetti pubblici: secondo le disposizioni specifiche delle leggi di settore e in coerenza con quanto disposto dal codice medesimo, agli ETS, al fine di rendere più efficace l’azione amministrativa nei settori di attività di interesse generale definiti dal CTS, è riconosciuta una specifica attitudine a partecipare insieme ai soggetti pubblici alla realizzazione dell’interesse generale.

Gli ETS, in quanto rappresentativi della “società solidale”, del resto, spesso costituiscono sul territorio una rete capillare di vicinanza e solidarietà, sensibile in tempo reale alle esigenze che provengono dal tessuto sociale, e sono quindi in grado di mettere a disposizione dell’ente pubblico sia preziosi dati informativi (altrimenti conseguibili in tempi più lunghi e con costi organizzativi a proprio carico), sia un’importante capacità organizzativa e di intervento: ciò che produce spesso effetti positivi, sia in termini di risparmio di risorse che di aumento della qualità dei servizi e delle prestazioni erogate a favore della “società del bisogno”.

Si instaura, in questi termini, tra i soggetti pubblici e gli ETS, in forza dell’art. 55, un canale di amministrazione condivisa, alternativo a quello del profitto e del mercato: la «co-programmazione», la «co-progettazione» e il «partenariato» (che può condurre anche a forme di «accreditamento») si configurano come fasi di un procedimento complesso espressione di un diverso rapporto tra il pubblico ed il privato sociale, non fondato semplicemente su un rapporto sinallagmatico.

Il modello configurato dall’art. 55 CTS, infatti, non si basa sulla corresponsione di prezzi e corrispettivi dalla parte pubblica a quella privata, ma sulla convergenza di obiettivi e sull’aggregazione di risorse pubbliche e private per la programmazione e la progettazione, in comune, di servizi e interventi diretti a elevare i livelli di cittadinanza attiva, di coesione e protezione sociale, secondo una sfera relazionale che si colloca al di là del mero scambio utilitaristico».

Tra l’altro, viene messo in risalto anche il ruolo che possono avere le cooperative di comunità(soggetti recentemente valorizzati da molteplici leggi regionali), nella misura in cui però si siano costituite come imprese sociali (ai sensi del D.lgs. n. 112 del 03.07.2017 su cui si è già detto sopra) o come cooperative sociali (ai sensi della L. n. 381 del 08.11.1991,) e, quindi, configurino un ETS ex art. 4 CTS.

Bisogna anche rilevare che alcuni passi avanti sono stati compiuti in questi anni nella configurazione, sempre più evoluta, dei rapporti di sinergia tra soggetti pubblici e privati: in tal senso, oltre alla richiamata disciplina degli ETS, si pensi anche dal Partenariato Pubblico Privato (PPP) disciplinato dal Nuovo Codice dei Contratti Pubblici, D. lgs. n. 36 del 31.03.2023, che, tra l’altro, potrebbe rappresentare un percorso economicamente e giuridicamente affidabile per realizzare le CER (ci sono già alcuni esempi).

Vale la pena, tuttavia, di sottolineare che siamo ancora lontani dall’ambizioso schema potenzialmente prospettato dal legislatore europeo nella CER.

L’amministrazione locale e il privato rimangono ancora in un’ottica di prudente (e rigida) ripartizione dei ruoli e responsabilità nell’ambito di un rapporto che non può ancora dirsi paritario.

Chiaramente, non è questa la sede per un approfondimento delle ragioni di tale ritrosia del nostro legislatore.

Possiamo però affermare con certezza che i principi che ispirano le comunità energetiche rinnovabili sono destinati ad avere un effetto culturale e sociale importante: la responsabilizzazione di tutti i soggetti pubblici e privati nell’ottica ambiziosa e necessaria della condivisione dell’obiettivo della transizione energetica.

Leggi anche: Decreto Comunità Energetiche: il testo della proposta approvata (ecquologia.com) Comunità energetiche, le forme giuridiche consolidate dalla prassi (ecquologia.com)