Crediti di imposta e bonus edilizi

Giovanni Spalletta, Direttore Generale del Dipartimento delle Finanze del Ministero dell’Economia e delle Finanze, Il 2 febbraio 2023 è intervenuto presso la VI Commissione Finanze e Tesoro del Senato.

Qui il testo completo: AUDIZIONE SUGLI STRUMENTI DI INCENTIVAZIONE FISCALE CON PARTICOLARE RIFERIMENTO AI CREDITI DI IMPOSTA – VIDEO

Osservazioni a cura di Stefano Sylos Labini, gruppo Moneta Fiscale.

Premessa

I crediti di imposta che cumulativamente costituiscono oltre il 60% del totale dei crediti d’imposta compensati in F24 nel 2022 sono:

- 1 – I crediti d’imposta per gli investimenti in beni strumentali Transizione 4.0 e il credito d’imposta per gli investimenti in ricerca e sviluppo. Costituiscono strumenti di politica economica di carattere generale in favore di tutte le imprese localizzate nel territorio nazionale;

- 2 – I crediti d’imposta per gli investimenti nel Mezzogiorno. Una misura di aiuto “territoriale” (e, pertanto, soggetta, alle regole europee in materia di aiuti di Stato) finalizzata allo sviluppo di determinati territori;

- 3 – I crediti d’imposta correlati ai bonus edilizi. Consentono ai proprietari degli immobili oggetto di ristrutturazione di ridurre l’esborso finanziario relativo ai lavori effettuati;

- 4 – I crediti d’imposta per l’acquisto di energia elettrica, gas naturale e carburante. Misure di sostegno alle imprese in questa difficile fase economica.

I crediti d’imposta relativi ai bonus edilizi

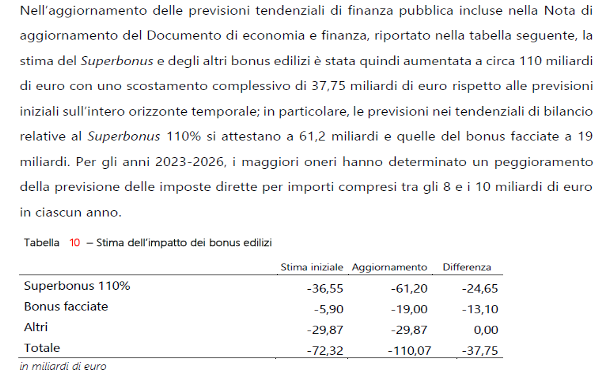

Nella relazione di Spalletta è riportata la seguente tabella con la spiegazione qui annessa.

Alla fine del 2022 dunque il totale delle detrazioni emesse ammonta a 110 miliardi di euro. E le minori entrate per gli anni 2023-2026 hanno importi compresi tra gli 8 e i 10 miliardi di euro in ciascun anno. Ciò sottintende che i crediti d’imposta in questione siano non pagabili con un impatto sulle casse pubbliche solo al momento in cui vengono esercitati.

Occorre sottolineare che non è stato riportato il dettaglio delle detrazioni fiscali che giungono a scadenza anno per anno essendo i vari bonus edilizi esercitabili in un certo numero di anni. Superbonus = 4 o 5 anni. Bonus ristrutturazioni, ecobonus e sisambonus = 10 anni. Inoltre non c’è nessuna stima del moltiplicatore delle detrazioni fiscali. E’ evidente infatti che queste detrazioni produrranno una spinta sulla crescita dell’economia, dell’occupazione e quindi creeranno un gettito fiscale aggiuntivo. Le minori entrate effettive deriveranno dalla combinazione dell’esercizio degli sconti fiscali e del maggiore gettito fiscale generato dalla crescita dell’economia.

Poi si legge:

Questo è vero. Però faccio notare che la cessione senza limiti dei crediti fiscali è stata varata con il decreto legge del 19 maggio 2020 poi convertito in legge a giugno 2020. Il governo Conte è caduto dopo circa 6 mesi e a febbraio 2021 si è insediato il governo Draghi. Al febbraio 2021 ancora non si erano verificati: l’esplosione dei crediti fiscali nel settore edilizio, i preoccupanti fenomeni di truffa e l’aumento dei costi dei lavori di ristrutturazione.

La domanda è: perché il governo Draghi non è intervenuto tempestivamente all’inizio del 2021 e nei mesi immediatamente successivi per correggere una serie di evidenti storture nelle norme varate dal governo M5S –PD?

Bisognava:

- Mettere controlli più stringenti sulle assegnazioni dei crediti fiscali per garantire che fossero andati a chi ne aveva il diritto. E cioè a chi realizzava i lavori di ristrutturazione;

- Abbassare l’incentivo del 110% sotto al 100% proprio per responsabilizzare i committenti che sarebbero stati spinti a negoziare i preventivi con le imprese esecutrici.

Tali misure avrebbero evitato le frodi che sono state scoperte successivamente e avrebbero tenuto più bassi i costi dei lavori di ristrutturazione. Le frodi sono avvenute principalmente durante il 2021 quando il governo Draghi si era già insediato.

Qui c’è un’affermazione errata:

I crediti fiscali non sono inesistenti poiché sono creati ed emessi dall’Agenzia delle Entrate. Il problema è che sono stati assegnati a soggetti che non avevano il diritto ad averli perché non hanno realizzato i lavori di ristrutturazione.

Anche in questo passaggio emerge un’interpretazione distorta: “artificiosa creazione di crediti di imposta inesistenti”.

Come si fa a dire che si tratta di una creazione artificiosa? I crediti sono creati dall’Agenzia delle entrate che li deposita nei cassetti fiscali dei committenti. E’ l’Agenzia delle entrate che non ha controllato l’assegnazione dei crediti a soggetti che non stavano realizzando i lavori.

Qui sono state usate le stesse parole che aveva già usato Daniele Franco circa un anno fa:

Mercato non regolamentato? Il problema ricade nell’assegnazione, dopodiché il mercato in modo libero e autonomo decide di scambiare i crediti fiscali.

Qui di nuovo viene distorta la realtà:

Ripeto che le cessioni possono essere infinite. Il problema delle truffe non nasce da lì. Ma dalle assegnazioni dei crediti fiscali a soggetti che non hanno il diritto ad averli. E di cui Agenzia delle entrate conosce il nome e il cognome. Tra parentesi anche io ho fatto dei lavori di ristrutturazione con l’incentivo al 50%. AdE ha messo i crediti fiscali nel mio cassetto fiscale e poi li ho ceduti all’impresa che ha effettuato i lavori. AdE conosce il mio nome e quello dell’impresa. Le cessioni successive non hanno nulla a che fare con le truffe.

Invece l’attacco è stato alle cessioni. Nessuno si è mai sognato di bloccare la circolazione degli euro per le truffe in euro. Il soggetto responsabile è quello che si è messo in tasca gli euro in modo illegittimo, non chi ha preso quegli euro successivamente.

Sicuramente queste due misure sono state positive:

Ma tutto ciò non ha nulla a che fare con la circolazione successiva che è stata impedita in tutti i modi quando la responsabilità doveva essere confinata al committente, all’impresa esecutrice e al tecnico che convalidava i lavori. Gli acquirenti successivi non c’entrano nulla e non devono essere loro a fare le indagini sull’origine dei crediti fiscali.

In questa logica bisogna ripristinare la cedibilità illimitata per sbloccare un mercato che oggi è paralizzato. E bisogna rendere frazionabili i crediti fiscali al centesimo di euro proprio per facilitarne la circolazione.

Più i crediti fiscali circolano maggiore sarà il beneficio per l’attività economica e per i conti pubblici.

Leggi anche: Una moneta fiscale rinnovabile di Stefano Sylos Labini

Per approfondire questi temi leggi gratis l’ultimo numero de L’ECOFUTURO MAGAZINE